广发宏观郭磊:PPI同比尾部下探 但环比拐点初现

金融界网站 2020-06-10 14:43 2239阅读

今天国家统计局发布数据显示,2020年5月份,全国居民消费价格同比上涨2.4%。扣除食品和能源价格的核心CPI同比上涨1.1%,涨幅与上月相同。

PPI数据显示,2020年5月份,全国工业生产者出厂价格同比下降3.7%,环比下降0.4%;工业生产者购进价格同比下降5.0%,环比下降1.2%。1—5月平均,工业生产者出厂价格比去年同期下降1.7%,工业生产者购进价格下降2.2%。

广发证券(行情000776,诊股)首席宏观分析师郭磊对此点评称:

第一,5月CPI为2.4%,大致落在市场预期下限。其中非食品CPI、核心CPI均持平,下行的主要是食品。

第二,食品类价格下降的主要逻辑是疫后供给快速恢复,但需求(饭店、餐厅、单位食堂等)恢复慢于季节性。

第三,但值得注意的是,CPI月度数据也只是一个均值;从高频数据看,5月下旬猪肉价格已环比企稳,6月上旬已开始回升。

第四,租金、人力价格仍环比偏弱,交通工具的使用开始显著恢复,教育和医疗服务价格有所恢复。

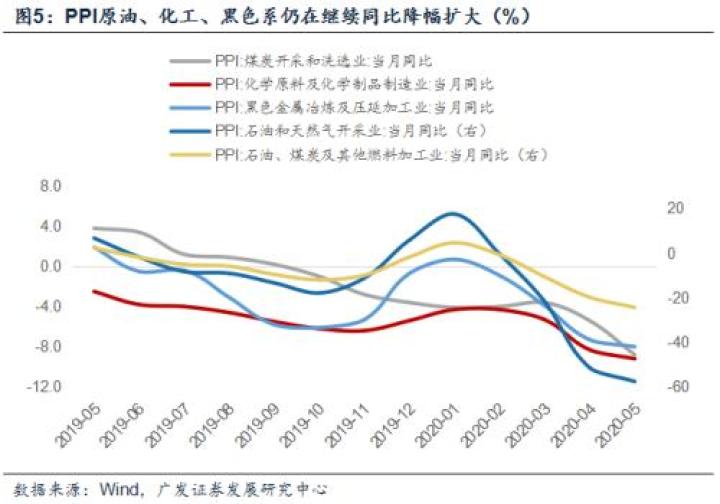

第五,PPI偏弱主要与油价等链条的反应滞后有关,PPI原油、化工、黑色系仍在继续同比降幅扩大。但从实际情况看,原油价格5月环比上行16%,同比也已收窄;钢价也在上行。

第六,不过这种PPI相较于CRB的落后一般1个月左右。5月PPI环比拐点已经出现,6月原油价格和钢价综合指数环比又在进一步上行,前期BCI、PMI等先导价格指标又在往上,后续PPI环比正增长,同比逐级收窄是较大概率。

第七,本轮PPI价格周期性下行是2017年初至今,关注工业价格周期变化对于政策周期、利率周期、股票市场的指示意义。

正文

5月CPI为2.4%,大致落在市场预期下限。其中非食品CPI、核心CPI均持平,下行的主要是食品。

5月CPI环比为-0.8%,降幅比上月收窄0.1个百分点;同比为2.4%,涨幅比上月回落0.9个百分点,大致落在市场预期的下限。

其中非食品CPI同比为0.4%,持平上月;核心CPI同比为1.1%,持平上月。CPI下行基本由食品部分带来。食品中粮食价格同比有所上行,而肉类、鲜菜、蛋类同比均明显下行。

食品类价格下降的主要逻辑是疫后供给快速恢复,但需求(饭店、餐厅、单位食堂等)恢复慢于季节性。

食品类价格为何下行?一个核心逻辑是供给恢复较快,但需求恢复较慢。

随着疫后交通和供应链的修复,各地鲜菜大量上市;生猪产能进一步恢复,猪肉供给持续增加。但同时,疫情防控常态化的背景下,餐饮行业恢复整体偏慢。尤其是家庭外的食品需求,如饭店、餐厅、单位食堂等,恢复慢于季节性。今年1-4月餐饮收入同比下降41%。根据工信部数据,5月中旬住宿餐饮复工率在所有行业中依然偏低,大约为87%左右。

但值得注意的是,CPI月度数据也只是一个均值;从高频数据看,5月下旬猪肉价格已环比企稳,6月上旬已开始回升。

这里需要提示的是,月度CPI数据是基于均值,在趋势变化的月份需要特别注意。从高频数据看,22省市猪肉价格5月下旬已环比企稳;农业部猪肉平均批发价6月上旬数据开始上行。

租金、人力价格仍环比偏弱,交通工具的使用开始显著恢复,教育和医疗服务价格有所恢复。

租赁房房租环比为-0.1%,同比为-0.3%;人力(家庭服务)环比为0增长,同比增速3.1%,较上月回落0.1个点。这应与疫情所带来的就业压力,以及防控常态化背景下生活半径、社交半径的缩短有关。

交通工具的使用开始恢复,所以交通工具使用和维修价格从连续三个月的负增长中走出,5月环比上行0.5%。

教育和医疗服务价格环比均上行0.1个点,整体依然偏弱,但已有修复迹象。

PPI偏弱主要与油价等链条的反应滞后有关,PPI原油、化工、黑色系仍在继续同比降幅扩大。但从实际情况看,原油价格5月环比上行16%,同比也已收窄;钢价也在上行。

PPI链条主要源于上游价格的继续向下。5月石油和天然气开采业价格同比下降57.6%,扩大6.2个百分点;石油、煤炭及其他燃料加工业价格同比下降24.4%,扩大4.6个百分点;化学原料和化学制品制造业价格同比下降9.2%,扩大0.9个百分点;煤炭开采和洗选业价格下降8.8%,扩大3.4个百分点;黑色金属冶炼和压延加工业价格同比下降8.0%,扩大0.7个百分点。

但实际上,这一表现主要与基数及产成品对上游价格反应的滞后性有关。5月IPE布油价格环比上行16%,同比缩窄7.6个点;Myspic综合钢价指数环比上行3.3%。

不过这种PPI相较于CRB的落后一般1个月左右。5月PPI环比拐点已经出现,6月原油价格和钢价综合指数环比又在进一步上行,前期BCI、PMI等先导价格指标又在往上,后续PPI环比正增长,同比逐级收窄是较大概率。

但上述背离不会太久,从历史经验来看一般1个月左右。

5月PPI环比为-0.4%,较上月收窄0.9个点,环比拐点已经出现。

从6月上旬高频数据看,油价在继续往上,IPE布油价格环比上行23%,Myspic钢价综合指数环比继续上行3.3%。

前期BCI中间品价格指数、PMI购进价格指数也在显著往上,后续PPI同比拐头向上是较大概率。

本轮PPI价格周期性下行是2017年初至今,关注工业价格周期变化对于政策周期、利率周期、股票市场的指示意义。

本轮PPI周期自2017年2月顶部开始下行,至今13个季度。由于疫情影响,导致尾部出现一轮附加下行,2020年5月确认底部是较大概率。这一周期走势变化可能会带来一系列影响。

首先是对于政策周期。如果工业价格后续进入逐步收窄期,货币继续大幅加码的必要性也会下降。从中国经济的结构特征来看,出口和FAI是需求端两大源头,出口好一般经济不会太差;如果出口有压力,则FAI就需要扩张。如果FAI扩张且有效果呈现,则通缩压力就会好转,工业价格周期也会逐渐起来。所以有一个很重要的经验规律是,PPI触底基本对应货币供给宽松的顶点。当然,政策还会关注其他多种因素,包括小微企业就业、外部经贸环境等,但内生的工业价格周期应是一个重要观测变量。

利率一般同步PPI,PPI拐点出现,则利率上行压力会大于下行压力。当然,利率同时受多种因素影响,包括海外利率走势、国内政策等,但PPI周期是一个很重要的坐标。关于利率的分析,可以参看我们近期报告《利率为什么会上行》。

对于股票市场来说,PPI是工业周期的映射,PPI触底意味着经济周期相关资产折价最大的时段将会过去。

核心假设风险:宏观经济变化超预期,海外经济变化超预期

来源:金融界网站

作者:金融界

相关文章

更多相关文章广发证券:维持美团-W“买入”评级 合理价值176.05港元

广发证券:美国核心通胀继续回落 美联储降息概率有所上升

广发证券管理层换届:林传辉担任董事长,秦力任总经理

广发证券聘任秦力担任总经理,曾任职广发控股香港董事长

广发证券资管净收入降23%,曾因*ST美尚被罚款千万

24小时热门文章

更多热读最新文章

更多原创

乐享生活新地标闪耀南宁,路桥融创茂5月18日精彩开业!

毅镤科技完成千万元A轮融资:创始人罗坚为交大硕士,曾任职苏伊士环境上海合资公司

广汽埃安与宁德时代等签署合作协议,加速换电车型开发

创始人从卖书到编书,全品文教卖教辅冲击IPO

金麦特完成超4亿元B轮融资:元璟资本领投,海外订单占比超30%

评论

点击下载App参与更多互动