乐居财经研究院

5.05W人关注

榜单创造价值。

实地冲刺IPO,权益两年翻了25倍

乐居财经研究院 魏薇 2020-05-23 19:30 2257阅读

实地地产董事长 张量

文/乐居财经研究院 魏薇

5月20日晚间,实地地产向港交所递交了招股书。身为实地地产董事长的张量,为富力地产联席董事长兼总裁张力之子。没有选择子承父业,留学归来的张量选择了独自创业,于2006年创办了实地地产。

起步于广东中山,经过14年的发展,实地地产现在已将版图扩展到25个城市,共持有37个地产项目,发展成为全国性的综合类地产开发商,身居中国房地产百强房企之列。

年收益复合增长率46.6%

2017-2019年,实地地产取得的收益分别为38.7亿元、63.72亿元、83.24亿元,年复合增长率46.6%;对应的净利润分别为3.27亿元、8.46亿元、7.56亿元,年复合增长率52.05%。2019年的增长速度已明显慢了下来,收益增速为30.63%,而2018年的收益增速为64.65%。

物业销售作为实地地产的主要收入来源,占总收入的比重逐年上升。第二大收入来源是机电安装及装修服务,这也是张量原来从事的业务。但该业务占总收入的比重逐年降低,由2017年的4.8%下降至2019年的1.2%。

据招股书,2017-2019年,实地地产的毛利率分别为21.9%、25.2%及30.9%;毛利率的波动主要是由于各物业项目的售价以及物业土地使用权不同。净利率分别为8.4%、13.3%及9.1%。2019年,净利率的下滑较为明显。

2019年,除销售及分销开支、行政开支大幅增加外,实地地产付出了一笔7600万的“其他开支及亏损”。这一部分主要为延迟交付物业及房地产开发过程中的若干不合规事件产生的违约金及罚款。另外,来自合营企业的亏损进一步扩大至1.28亿元。多重因素影响下,实地地产在2019年的净利率下降到低位。

融资成本净额同比减少24.5%

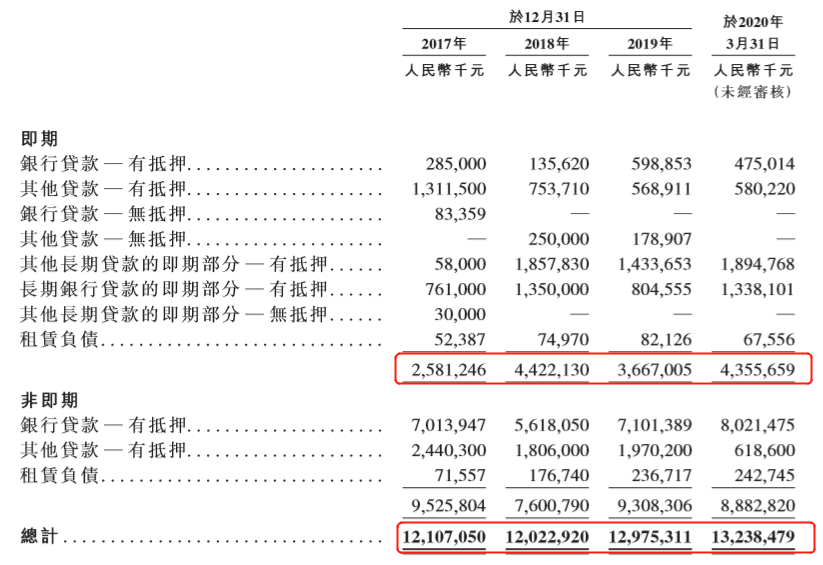

发展的过程离不开资金的撬动。2017-2019年,实地地产的未偿还借款总额分别为119.83亿元、117.71亿元、126.57亿元,借款总额的加权平均利率为6.59%、6.67%、8.37%,融资成本在逐步提高,加权平均利率在两年的时间内增加了近2个百分点。

实地地产的资本化利息占比不低。2017年,资本化利息占借款成本总额的91.79%,2018年为90.69%,2019年则上升到了94.48%。在借款成本总额上升的同时,融资成本净额却在下降。

截至2019年底,实地地产的现金及现金等价物余额为20.39亿元,有息负债总额为129.75亿元,一年内到期的债务为36.67亿元。2020年3月底,实地地产的即期债务总额为43.56亿元。手持现金并不能覆盖即期债务。

同时,因物业开发活动和土地收购的增多,实地地产的经营现金流出逐渐增多,导致经营活动现金净额逐年减少,2017-2019年分别为25.15亿元、6.63亿元、2.23亿元。

不论是偿还债务还是后续拿地开发,实地地产都需要更多的资金来维持正常运营。登陆资本市场后,实地地产将会获得新的融资通道。

净资产负债率降至2.25倍

较高的负债率是中小房企一直绕不开的话题,发展势头强劲的实地地产也不例外。

招股书披露,实地地产的净资产负债比率(借款净额除以权益总额)由2017年的38.09倍降2018年的5.33倍,后又进一步降至2019年的2.25倍,主要是由于权益的增加。2017年底,实地地产的权益总额为1.16亿元,2019年底增至29.58亿元,两年的时间翻了25倍。

虽有下降趋势,但实地地产的负债水平仍处于行业高位。2019年底,实地地产的负债总额为465.05亿元,剔除合约负债后还有260.54亿元,比2018年底增加约5.3%。

实地地产表示,对于募资用途,除用于部分项目的建设外和一般运营资金外,还有一部分将会被用于偿还现有贷款。

截至2020年3月底,实地地产拥有的总土储达1016.93万平方米,总建筑面积1430万平方米,其中,实地地产应占的部分为1017万平方米。

为加快发展步伐,实地地产也在不断引入职业经理人助力。原碧桂园江苏区域总裁刘森峰、原泰禾集团CFO李斌、原荣盛发展副总裁刘军先后加入实地地产。

上市,对于年轻的实地地产来说,也是迈向更高台阶的起点。

来源:乐居财经研究院

作者:魏薇

相关文章

更多相关文章24小时热门文章

更多热读评论

点击下载App参与更多互动