华夏幸福2018年产业发展服务毛利率达77% 机构维持买入评级

乐居财经 2019-05-16 23:05 3226阅读

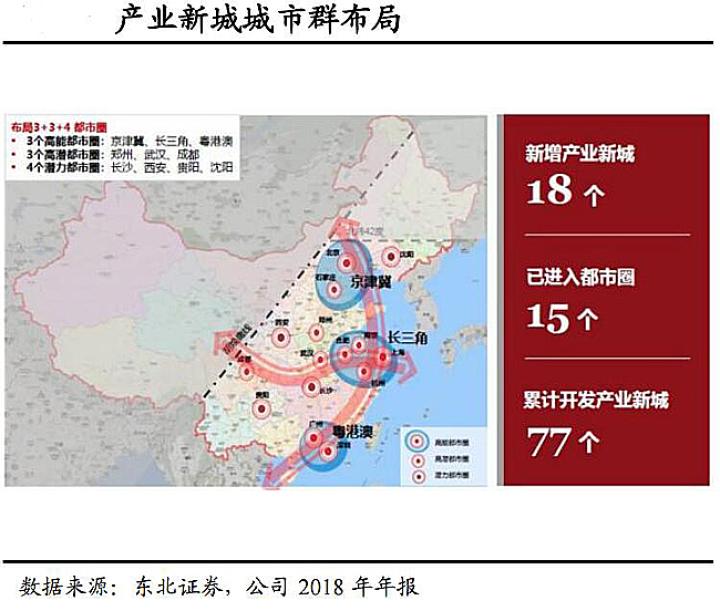

乐居财经 徐迪 5月16日,东北证券发布研报,维持华夏幸福(600340.SH)买入评级。机构认为,该公司2018年产业发展服务毛利率达77%,已签约产业新城数量达77座,基本完成全国15座都市圈布局,未来公司的产业新城有望迎来加速发展。

研报指出,华夏幸福通过与地方政府签署具排他性的合作协议,承担片区的前期规划、基础建设、招商引资、后期运营等全周期服务,该模式解决地方政府产城发展的资金问题、提升地方财政收入与经济发展水平,同时公司亦能长期持续受益于产业新城的发展。公司2018年产业发展服务毛利率达77%,已签约产业新城数量达77座,基本完成全国15座都市圈布局,且大多位于区域核心城市周边一小时交通圈内,随着核心城市的产业、人才将逐步向周边扩散,未来公司的产业新城有望迎来加速发展。

房地产销售方面,2019年一季度由于可推货值不足和管理层的变更,销售表现不佳。机构认为随着资金问题和土地问题的解决,以及环京市场的触底回暖与公司异地拓展不断取得进展,公司2019年房地产销售有望实现正增长。

此外,平安集团目前已持股华夏幸福25.25%,为公司第二大股东。平安集团不仅能够增厚公司信用,更能给予公司资金支持;而平安集团作为全球总市值、品牌第一保险集团,同时具备专业的房地产投资、运营理念,其入股华夏幸福,由于两者业务属性上天生的融洽性,将对公司未来发展产生深远的影响。

另一方面,原华润置地灵魂人物吴向东于18年年底覆新华夏幸福CEO,机构认为,根据吴向东过往的履历,公司未来在城市更新、商业运营和住宅产品体系等领域或有所突破。

综上,东北证券维持对该公司的买入评级,预计2019、20、21年EPS分别为5.09、6.31、8.24元,对应的PE为5.9倍、4.8倍、3.6倍;同时对公司布局城市销售超预期下行,产业新城项目发展不及预期做出风险提示。

相关文章

更多相关文章

华夏幸福2023年归母净亏损60.28亿元,总裁赵威年薪141.33万元丨年报拆解

华夏幸福(600340.SH):2024年一季度净亏损19.25亿元,同比由盈转亏

华夏幸福2023年报:坚决完成保交楼 全面落地战略转型

华夏幸福2023年营收359亿元,净亏损60.28亿元 | 年报速递

华润置地:2023年新增ESG贷款99亿元 | ESG报告

24小时热门文章

更多热读最新文章

更多原创华一股份深交所IPO终止,国盛证券保荐

中信证券因多项违规行为遭监管处罚,涉未充分核查关联交易等

深交所开出首例罚单,晶宇环境IPO禁入三年

未对发行人管理层制作访谈记录,中信建投证券收警示函

智慧树冲刺港交所:打造2.7万门数字化课程,新浪、百度持股超10%

评论

点击下载App参与更多互动