乐居财经研究院

4.77W人关注

榜单创造价值。

碧桂园服务没有“剪刀差”丨物企关联史⑳

乐居财经研究院 2020-06-19 07:36 6264阅读

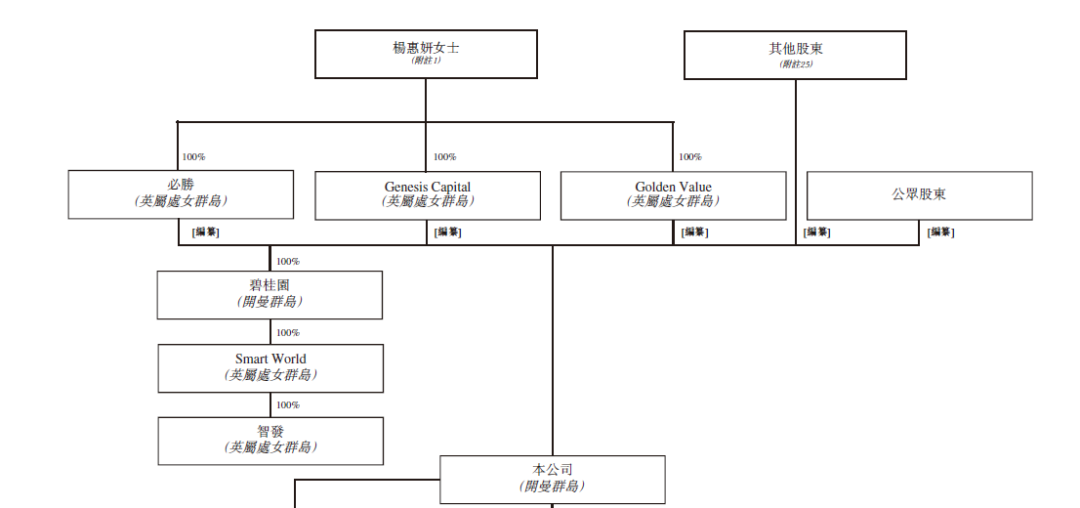

碧桂园与碧桂园服务为兄弟关系,二者实控人均为杨惠妍。

【编者按】房企分拆物业上市成风,上市初期,营收高度依赖关联方已成普遍现象。随着物企规模扩张,第三方在管面积占比扩大,来自关联方的收入与在管面积的比例出现了“剪刀差”。乐居财经推出《物企关联史》系列,独家穿透地产与物业公司的关联关系。本期解读——碧桂园服务。

【股权关系】碧桂园(02007.HK)与碧桂园服务为兄弟关系,二者实控人均为杨惠妍。

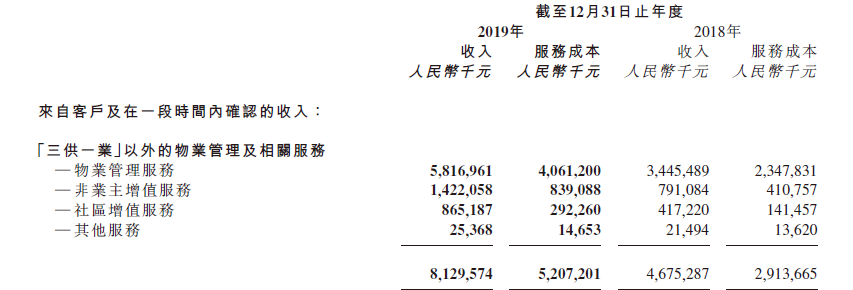

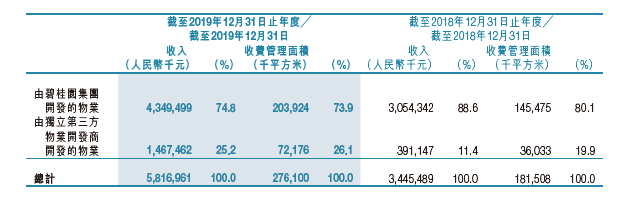

【业务关系】2019年,来自关联方的收费管理面积占比为73.9%,来自关联方的物管服务收入占比为74.8%,剪刀差仅0.9%。

文/乐居财经研究院 杨倩

背靠龙头房企,碧桂园服务的起点很高。碧桂园接班人杨惠妍亲自挂帅、上市后稳居物业股市值榜首、2019年营收及归母净利润双双夺冠……但是,在管理规模上,碧桂园服务还是个追赶者。

碧桂园(02007.HK)分拆物业独立上市后,碧桂园服务不再是碧桂园子公司,二者实控人均为杨惠妍。截至2019年底,杨惠妍通过必胜有限公司持有碧桂园服务48.92%股份。

【更多阅读】

来源:乐居财经研究院

作者:杨倩

重要提示:

本文仅代表作者个人观点,并不代表乐居财经立场。 本文著作权,归乐居财经所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至ljcj@leju.com或点击联系客服

相关文章

更多相关文章

碧桂园得大奖了!

原创

乐居财经

04-11

碧桂园重组进展:主要财务顾问正推进现金流模型准备 聘任年利达任主要法律顾问

原创

乐居财经

04-07

碧桂园3月份销售额43亿元

原创

乐居财经

04-02

2023年上市物企净利润榜:9家亏损,碧桂园服务退出前十 | 年报风云榜②

原创

乐居财经

04-01

徐彬淮执掌碧桂园服务后首份成绩单:净利大降77%,社区增值服务收入下滑丨年报拆解

原创

乐居财经

03-28

24小时热门文章

更多热读最新文章

更多原创2024年3月中国品牌物企官方微信影响力TOP50

原创

乐居财经

04-09

重磅!2024年中国物业服务满意度百强企业榜单揭晓

原创

乐居财经

03-17

2023年12月中国品牌物企官方微信影响力TOP50

原创

乐居财经

01-12

2023年度中国物业企业官方微信品牌榜TOP50

原创

乐居财经

01-11

2023年8月中国品牌物企官方微信影响力TOP50

原创

乐居财经

2023-09-13

评论

点击下载App参与更多互动