22岁的携程再“启程”,OTA的故事仍年轻

36kr 2021-04-23 06:42 6.9w阅读

2021开年三大怪,一怪造车势大丰收,除了理想、蔚来、小鹏等老牌造车股大涨外,小米、大疆、华为、滴滴、百度也纷纷入局;二怪数字货币走红市场,挖矿者纵横捭阖,显卡价格更是居高不下,一卡难求;三怪回港上市成热潮,先有百度、哔哩哔哩打头阵,而后携程紧随其后,4月19日正式回港。

4月19日,携程正式登陆港交所,开盘价281港元/股,较发行价268港元/股上涨4.85%。经历过疫情冲击的携程再度以回港上市的形式重回大众视野,并在当日达到1778亿港元的市值。

22岁的携程重新回港上市,是旅行的回光返照还是OTA故事的再启程?

“流血”的OTA与“流汗”的携程

2020年是一个值得铭记的年份,抗疫成了全国上下一心的奋进目标,而不计其数受疫情影响的行业中,OTA算是最严重的几个行业之一。

2020年1月25日,中国旅行社协会官方发布消息:“全国旅行社及在线旅游企业暂停经营团队旅游及‘机票+酒店’产品。”

根据易观数据显示,在最严重的2020年上半年,整个OTA市场交易规模大幅下降,中国在线旅游市场交易规模为1529.7亿元,同比大幅下降71.2%,整个市场都在“流血”。

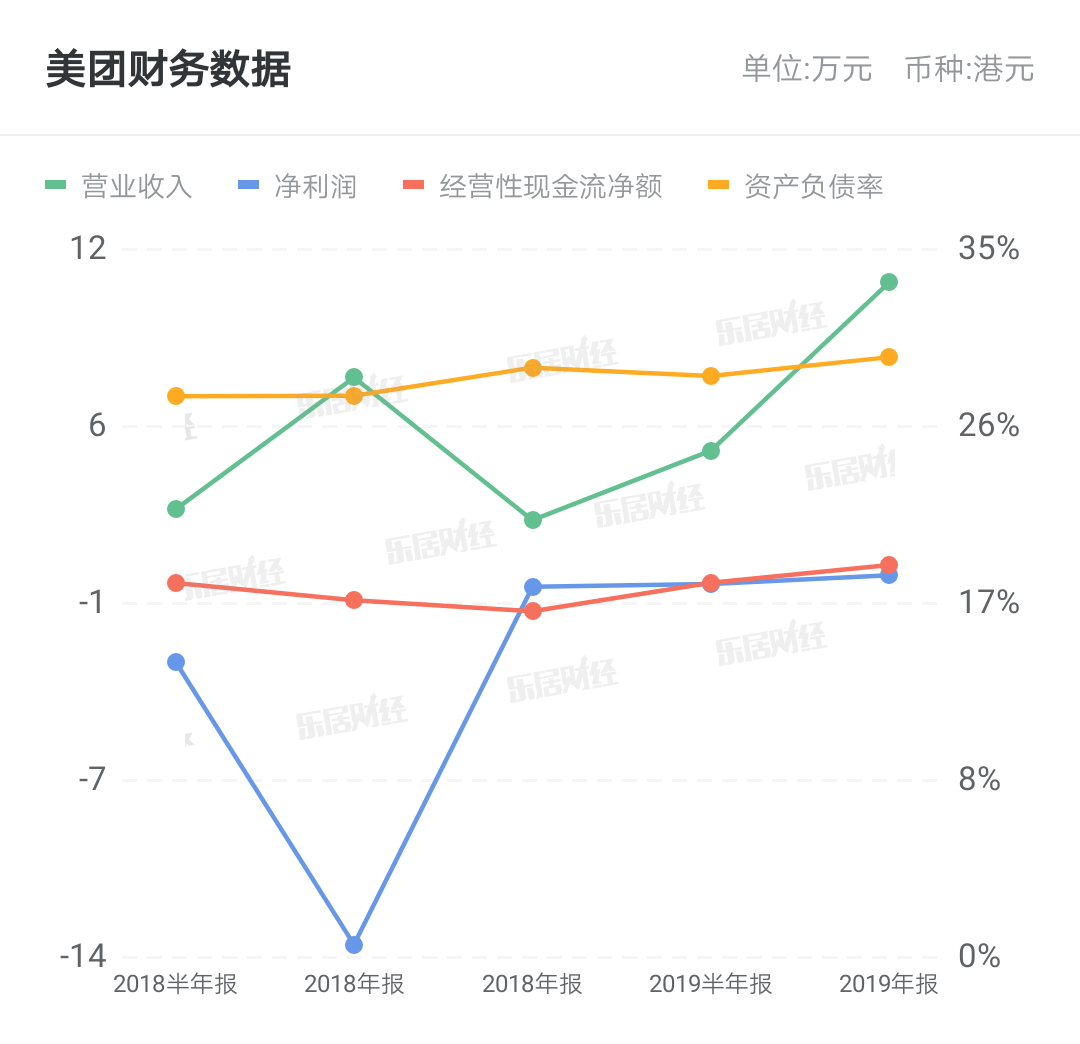

而身为OTA市场最大份额的携程自然是首当其冲,根据3月4日携程发布的2020年第四季度财报显示,携程第四季度净营收为50亿元人民币,而对比2019年第四季度财报来说,在2019年第四季度时,携程第四季度净营收为人民币83亿元,同比下降40%。

而且就全年来说,携程营收从2019年的357亿元减至2020年的183亿元,减少49%,净利润也从2019年的70.11亿元到2020年亏损32.47亿元。

也因此有人称此次回港上市是携程讲的一个新故事,在讲这个新故事之前,携程不仅流了血,还好好的卖了把力气,渡过难关。

比如说积极响应“本地过年”,携程在过年期间推出“云游合家欢 就地过大年”活动,在本地酒店民宿、本地景区门票、本地玩乐产品等方面提供优惠与补贴。

又比如说卖旅居房,从去年下半年开始,携程旅游渠道事业部在所有门店范围内开展卖旅居房的业务,并且截止今年年初有数据统计携程线下已有700多家门店产生销售记录,旅居房的整体销售额已超1.5亿元。

从这些卖力气的业务拓展看,携程当真到了生死存亡的边际,都被逼到卖房撑着了,这次二次上市是一场新故事的开端,也是携程力图破而后立的宣战仪式,这22岁的商业大龄青年,不服老、也不愿意老去。

OTA的第二部不是狗尾续貂,而是“读者”们逼出来的续作

而携程不服老再启程的原因一方面是企业自身意愿,另一方面则是国民在旅游方面的需求力再度袭来。

要知道出去受疫情影响的2020年,从2013年到2019年间,我国居民在旅游方面的花费一直都是呈现逐渐上涨的趋势,有数据显示,2019年我国旅游花费增长至57250.92亿元,同比增长了11.65%。

这意味着在受到疫情冲击之前,国民旅游的付费意愿是逐年上涨的,且我国居民对于旅游的需求也在不断加深。

而需求可以被压抑,但并不会消失,疫情虽然被迫的让OTA行业陷入短期的瘫痪局面,但对于疫情后市场来说,这种需求会回弹甚至更上一层楼。

20世纪30年代美国经济大萧条时期就有一个很有趣的“口红效应”,指的是每当经济不景气,人们的消费就会转向购买廉价奢侈品,而口红虽非生活必需品,却兼具廉价和粉饰的作用,能给消费者带来心理慰藉。

这其实就是一种消费力的压抑与转移,还有像很多减肥的人在解除限制后的大吃大喝一般,需求被压抑后的反弹力度是十分客观的。

比如在去年第三季度,根据文化和旅游部消息十一“黄金周”期间,全国共接待国内游客6.37亿人次,按可比口径同比恢复79.0%;实现国内旅游收入4665.6亿元,按可比口径同比恢复69.9%。

疫情的黑天鹅是不可阻挡的外置因素,但随着我国疫情的完善控制,疫苗的大面积接种等战略逐渐完成,国内疫情的影响已经小之又小,这种OTA全面复苏的时期,携程自当带头冲锋。

OTA故事的第二部没有长尾

对于携程而言,如今疫情后市场的OTA行业只剩头部竞争,短期内不用担心长尾分食蛋糕的威胁。

从OTA服务的特点来看,在线旅游平台具备浓厚的工具属性,既然是工具,那么从逻辑上看应该有极高的可替代性,不存在新老之分。但是这些替代性在如今的市场中难以为继,因为这些互为替代的工具们格局已定。

一方面是原有长尾品牌十不存一,另一方面新生长尾难以出现,首先长尾品牌在疫情的冲击之下很难存活,小众垂直品牌们受制于资金链、业务能力的影响,大多挨不过疫情的冲击。其次全新小众品牌难以有资本支撑,百废待兴的旅行行业属于头部都过得很艰难,很难说资本在短期内有余力再度烧钱撑起来一个新品牌。

2019年上半年携程占在线旅游交易额的55.7%,超过其他所有平台之和。此外,美团旅行及飞猪分别在酒店及交通票务上发力迅猛,市场份额不断提升。根据iiMedia Research数据显示,2019年Q3中国在线酒店订单量分布,美团占比50.9%,携程占比26.2%,同程艺龙占比9.2%,去哪儿占比6.9%,飞猪占比4.5%。

所以说在今后一段时间的OTA行业发展中,内部竞争的核心会逐步向头部靠拢,而在在线旅游平台的头部中,携程有着最大的市场份额,在未来竞争的优势地位不言而喻,其自然不会放松对市场的把控,回港上市也可以看成是其表达决心的体现。

国内正好,国外哀嚎的市场分极

不过疫情对于携程的打击也并没有消失,国内疫情逐渐控制,出行、旅行已经大致恢复正常,但对于国外而言,如今仍然处于水深火热之中,新增感染人数居高不下。

而携程早在前几年就不断布局海外市场,更是曾经放出过“五年内做到全球第一”的豪言,而且根据携程2019年第二季度财报披露的数据显示,携程海外业务收入占总收入约35%以上。

根据iiMedia Research数据显示,2020年疫情后中国63.58%消费者不考虑出国旅游,25.93%消费者希望疫情尽快过去,能继续旅游计划。8.64%消费者表示只要选择安全的地方出国旅行即可,只有1.85%消费者会按照原来旅游计划出行。

海外市场的断崖式割裂无疑对携程打击相当之大,所幸国内对于旅游业的扶持力度也日益加大。

2021年1月7日,文化和旅游部网站发布《文化和旅游部关于确定22家旅游景区为国家5A级旅游景区的公告》,确定包括北京市海淀区圆明园景区、陕西省延安市延安革命纪念地景区、甘肃省张掖市七彩丹霞景区等22家旅游景区为国家5A级旅游景区。

这意味着在如今国民旅游消费意愿不断加深的同时,国家对于我国旅游业的的重视程度与扶持力度也在随之加强,随着越来越多的景点建立、规划完善,旅游业将在不远的将来迎来新的黄金发展期。

也因此有不少人将此次携程回港上市解读成暂时放弃海外市场,加注国内市场的一种信号。

小众低频、大众高频的OTA:流量虽日久,但仍弥新

在携程重新启程的档口,有关未来竞争趋势的预测也众说纷纭,但无论哪种分析,都绕不开流量这个老词儿。

美团到店事业群总裁张川分享过一个平台在获取流量上的成功经验,那就是:“高频服务靠补贴,低频服务靠广告。”套用在二手车、地产、外卖等领域都得到了很好的印证,那么旅行究竟算低频服务还是高频服务?

在这个问题上携程与飞猪可以说是完全的两种见解。

在2020年疫情后市场的旅游行业名企中,携程大概是把旅行看做低频服务去做,梁建章就在疫情后通过比较火的直播带货去为OTA行业引流。

而飞猪可能是将旅行当做高频服务去经营,走了补贴那一套,也很好理解,毕竟出身阿里系的品牌在流量的获取上很容易走以前成功的路子。在去年9月8日,飞猪旅行推出行业内首个“百亿补贴”项目,意在激发用户消费欲望。

其实旅行行业本身就涉及到交通票务、酒店、景点票务、路线管理运营等多个细分领域,就普遍意义来说,非特殊人群中,旅行对个人来说是一个相对低频的行业,它的单位往往要用月、甚至年来计量。

但旅行的各个细分领域对于大部分用户来说又是不可或缺的,依托在高额的人口基数下,旅行的客流量数字十分可观,几乎每天都存在,广义上又是高频行业。

对于OTA行业来说,本质上属于小众低频、大众高频的服务,一方面不担心客流量的问题,另一方面单位时间内固定客户的复购率不高。

因此对于OTA行业而言,可选择的方式与变化各有差异,但无论是靠补贴还是靠广告,本质上都是想要制造流量洼地,建立起品牌壁垒。

尤其是在疫情后市场的在线旅游行业来说,无论是携程等传统OTA平台或是飞猪的OTP、乃至OTM,其本质都大同小异,运营的本质仍然是平台化,追逐的仍然是流量入口。

对于重获新生的旅行行业而言,对于再次启程的携程而言,流量仍然是时下最老生常谈的话题,也是目前竞争的核心方向之一,属于携程的故事还在上演,属于旅行的站台,还有很多。

作者:翟菜花,知名互联网评论人,互联网分析师,专栏作者。个人微信:zhaicaihua002。

来源:36kr

相关文章

更多相关文章24小时热门文章

更多热读最新文章

更多原创评论

点击下载App参与更多互动