物业K线

6.49W人关注

发现好物管。

特写 | 孙宏斌拉了一把物业股

乐居财经 范慧茹 2020-11-19 12:16 7722阅读

上市首日,涨21.9%,总市值约424.2亿港元。

乐居财经 范慧茹 发自天津

相隔10年,孙宏斌迎来了自己的第二个上市平台。

11月19日,9:30,融创服务(HK:01516)上市如约而至,创始人孙宏斌、融创服务董事会主席汪孟德、执行董事兼行政总裁曹鸿玲等人出席了敲锣仪式。

为融创服务成功引入4名强大的基石投资者后,孙宏斌多了一份从容,上市的前两天他还身在云南。

11月18日,融创服务发布全球发售及定价结果,最终发售定价为每股11.6港元,预计募得资金款项净额为78.597亿港元,绿鞋后融资规模将达到92亿港元。

截至当日收盘,融创服务报14.14港元每股,涨21.9%,总市值约424.2亿港元。

在36家物业股中,总市值排名第三,仅次于碧桂园服务和雅生活服务。融创服务上市首日,一改10月份物业股上市即破发局面,拉回了物业股下跌颓势。

截止11月19日收盘物业股市值排名

截止11月19日收盘物业股市值排名

上市前夕,孙宏斌将股权架构进行了调整,他没有忘记跟随自己的功勋老将。

上市后,融创执行董事汪孟德、曹鸿玲及其他董事共拥有0.02%的股权,其中汪孟德持有0.016%股份权益,曹鸿玲持0.003%,独立非执行董事王励弘持有0.00003%。按照首日收盘市值来算,0.02%的股权市值约848.4万港元。

要么不做,要么做到最快。

5年前,孙宏斌还在矢口否认物业上市。如今,他快马加鞭地将融创服务送到了资本市场,上市只用了105天,打破5个月前弘阳服务106天的最快上市记录。

孙宏斌喜欢快人一步,精于资本运作的他,在上市前夕大搞突击。融创服务摇身一变,成功挤入上亿规模俱乐部,在港股物业赛道中,成为第8家拥有上亿管理规模的物企。

从“1”到“311”

外拓项目从“1”到“311”,最快需要多久?孙宏斌用实践给出的答案是“6个月”。

仅仅半年时间,融创服务外拓项目从去年年底的1个,提升到了6月30日止的311个;外拓项目在管建筑面积从32.9万平米到4024.6万平米,涨幅高达12133%。“融创速度”不负众望。

2019年年底,融创服务在管面积还只有5300万平米,距头部物企的上亿管理规模,仍有不小差距。

很快,融创服务开始了对外扩张的步伐,在上市前夕,突击完成了两笔体系外的并购交易,分别布局在华东地区与西南地区,合计录得新增逾4,000万平方米的在管面积。

2020年4月3日,融创服务通过成都环融收购成都环球世纪物业95%的权益,对价为人民币867.23万元,于2020年8月悉数结清。

数据显示,截至2020年3月31日,成都环球世纪物业的在管建筑面积为410万平方米。

5月8日,融创服务完成对开元物业的收购,耗资14.88亿元。招股书显示,截至2020年3月31日,开元物业管理290项物业,在管面积达3730万平方米。

融创服务对开元物业并表后,在管面积首次突破1亿平方米大关,截止2020年6月30日,为1.05亿平方米,在管项目数量达660个;合约项目数量达到1397个,合约面积为2.47亿平方米。

据企业半年报数据显示,目前已上市的32家港股物企中,除融创服务外,在管面积破亿的仅有7家,分别为彩生活、雅生活服务、碧桂园服务、保利物业、绿城服务、中海物业、金科服务。

对比另外7家上亿规模的物企可以发现,融创服务在管面积虽位于末位,但合约在管比例达到了2.3,仅次于龙头物企碧桂园服务。也就是说,融创服务的面积储备较为充足,未来在管面积上升的幅度可观。

除此之外,截至2020年8月25日,融创中国的土储总面积已超2.56亿平方米,也为融创服务未来的可持续增长提供了强有力的背书。

在营收方面,融创服务超过了在管理规模上位于前置位的金科服务和彩生活,只是净利率方面表现欠佳,净利润反到低于金科服务。

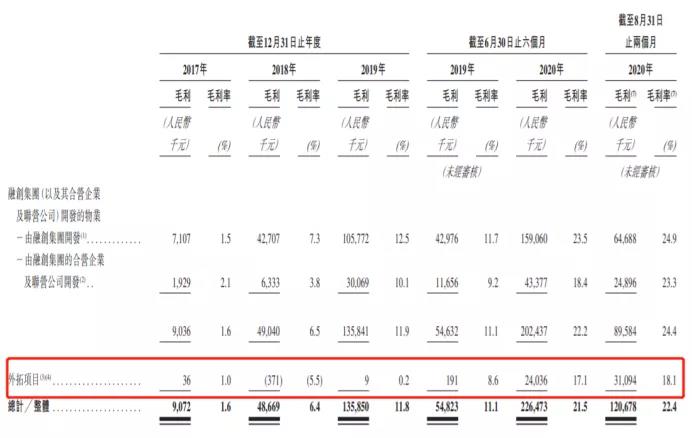

外拓项目拉低毛利率

在并购以及对外投资的推动下,截至2020年9月30日,融创服务合约建筑面积2.47亿平方米;在管建筑面积1.16亿平方米。近三年年复合增长率高达95.2%,来自融创集团及关联方开发的项目在管面积占比62.7%,大大缩小对关联方的依赖。

2017年—2019年,融创服务分别实现收入11.11亿元、18.41亿元及28.27亿元,年复合增长率为59.5%;利润分别为4300万元、9830万元及2.69亿元,年复合增长率为150.7%。营收能力位居上市物企前列。

融创服务的盈利水平有待提升。拥有上亿规模的融创服务,毛利率却不及上市物企均值29.27%,上半年毛利率仅为25.9%;外拓项目的物业管理收入毛利率为17.1%,拉低了整体毛利率水平。

从融创服务的业务类型来看,主要分为三大板块,分别为物业管理服务、非业主增值服务、社区增值服务。

而增值服务,是融创服务的主要利润增长点,上半年,非业主增值服务的毛利率达32%,社区增值服务的毛利率为35.5%,远高于物业管理服务21.5%的毛利率。

在管理规模上取得显著增长的融创服务,非业主增值服务方面的营收占比出现了下滑。上半年,非业主增值服务收入为6.76亿,同比仅增长4.3%,占总收入的37.8%,同比下降17.6个百分点。

在快速的扩张下,如何保障增值服务的增长动力、提升外拓项目的毛利率,是融创服务在收并购后面临的重要课题。

相关文章

更多相关文章24小时热门文章

更多热读最新文章

更多原创评论

点击下载App参与更多互动