华创证券:中国金茂(00817)背靠央企中化,销售高增长,予“强推”评级

智通财经网 2020-07-08 12:51 9104阅读

智通财经APP获悉,华创证券发布报告称,中国金茂(00817)是世界500强中化集团(老牌16家央企开发商之一)的地产开发平台,业绩规模和市值均居中化旗下四大上市公司首位,战略地位不容忽视。公司2008年整合金茂资产,2015年更名为中国金茂后开启变革。三轮混改后中化持股降至35.1%,中国平安(02318)和新华保险(01336)分别持股15.2%和9.2%。

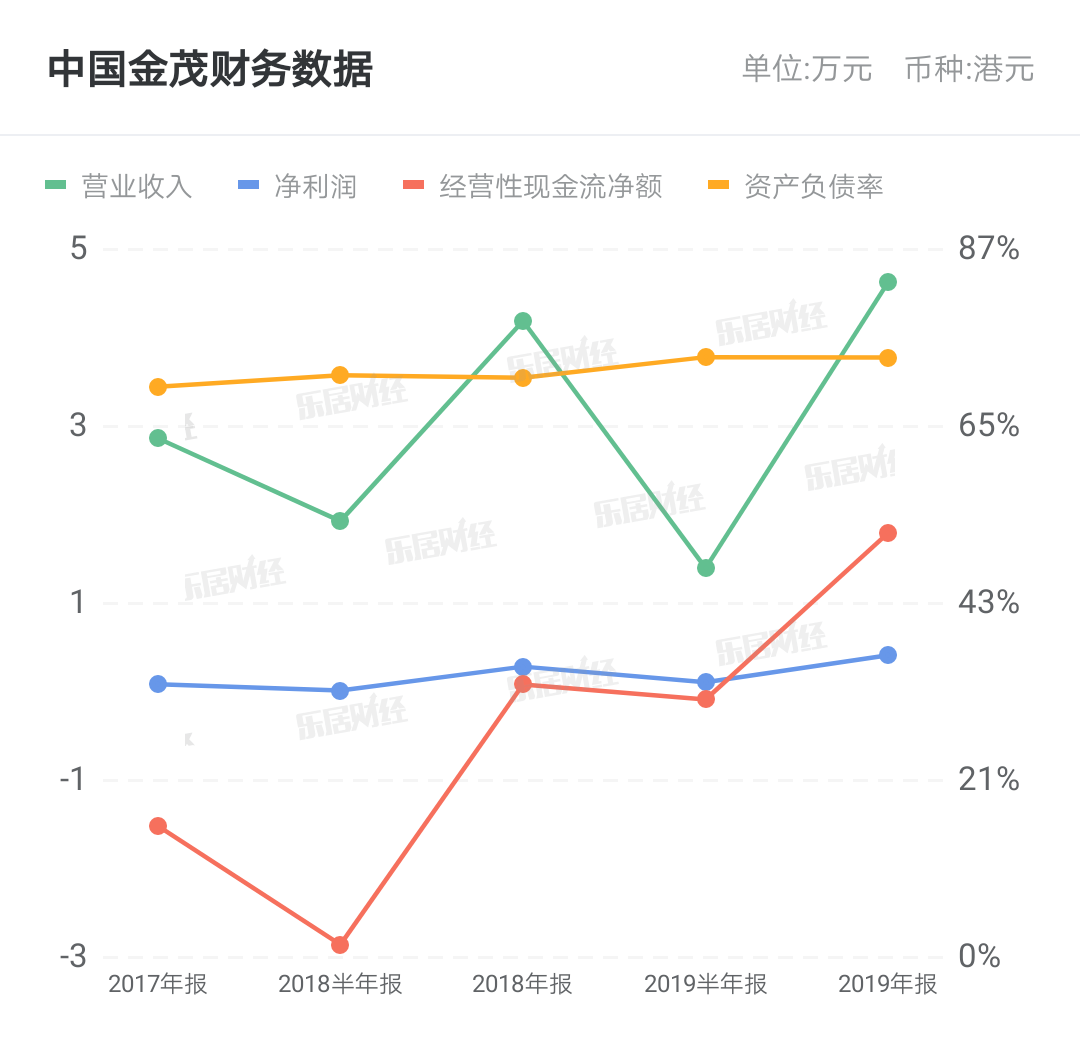

销售方面,公司2015-19年销售额CAGR52%,居主流房企中上水平;2019年销售额1,608亿元(+26%),行业排名18;2020H1销售额1,029亿元(+31%);2020-21E销售额2,000亿元(+24%)和2,500亿元(+25%)。公司销售高增源于2014年至今持续积极拿地,以及行业领先的产品力(较周边竞品溢价约25%)。公司销售结构持续改善,2019年单城市销售额32亿元,一级卖地金额占比降至10%以内。

公司拿地持续积极,2012-19年拿地额/销售额均值88%;拿地面积/销售面积均值163%。2020H1拿地面积641万平,拿地面积/销售面积117%,仍在加仓拿地;拿地权益比例提升至66%。2018年公司大力推进城市运营模式拿地后,成本管控显著提升,2018-19年拿地均价/销售均价分别降至21%和33%;并且公司2019年城市运营拿地面积占比37%,2020H1提升至48%,预计在2022年达到60%,后助力毛利率持续修复。2018-19年公司拿地面积中一二线分别占比76%和72%,总体仍是城市运营模式下的有选择性下沉。

2019年末净负债率118%;股东借款调整后在74%,较一般央企有更充足杠杆空间,后续预计控制在80%以内。背靠中化集团,公司融资成本常年控制在5%以内,2019年至今发债利率在2.90-3.65%,4月发行ABS票面利率低至2.65%。2016-19年平均分红比例43%,预计后续将保持40%左右。

中国金茂在2015年更名后进入快速发展通道,战略定位为国内领先的城市运营商,助力政府打造城市新核心。2016年初宁高宁到位中化后,公司大额期权+领先跟投+市场化薪酬的多元化激励成型,激发公司活力。公司销售高增(2020-21E销售额CAGR25%)、拿地积极;2019年末可售货值6,689亿元、覆盖2019年销售4.2倍。华创证券预测公司2020-22年每股收益分别为0.61、0.73和0.84元,并按照NAV折价20%给予目标价7.07港元,对应2020年PE10.5倍,首次覆盖,给予“强推”评级。

来源:智通财经网

作者:智通财经 - 非公告

相关文章

更多相关文章交银国际:维持中国平安“买入”评级 目标价51港元

首份成绩单亮眼 华夏金茂商业REIT召开一季度业绩说明会

五大上市险企一季度保费合计破万亿,新华保险两位数负增长

新华保险、中金资本接盘北京万达实业

新华保险回应降负债成本:降低预定利率、严控费用成本

24小时热门文章

更多热读最新文章

更多原创

新希望地产:发展持续稳健,“三道红线”连续六年“绿档”

新希望地产:稳健经营 融资拓宽 连续六年稳居“绿档”

遥遥领先!华夏比特币ETF和以太币ETF首发规模和成交额双第一

禾城农商银行2023年投资收入大增42%,逾期贷款上升至7.3亿元

评论

点击下载App参与更多互动