河北鹏润IPO绊脚石:不当得利案背后的财务乱象

乐居财经 张丹 2020-04-24 07:32 4209阅读

“人还是要有梦想,万一实现呢!”这带着些许调侃的话,在房地产有了现实演绎。一家打着雄安概念的河北保定小房企,不久前向港交所递交了招股书,正等待着上市梦的实现。

这家房企名为鹏润控股有限公司(以下简称鹏润控股),体量不足10亿元,2019年10月收入刚破5亿。成立至今,11年时间开发的项目仅有9个,且均位于白沟新城及高碑店市。

高碑店市临近雄安新区,借助政策红利,常年“蜗居”河北的鹏润想往上爬,第一步不是走出河北,而是直奔港交所这个国际资本市场。

不过,“鸡蛋放在同一篮子里”的集中式土储,高低起伏的飘忽业绩,高位震荡的负债率让市场对其未来持续造血存疑,而其“夫妻店”式的财务管理,更是引发业内就“股东对公司资金随意调用”的担忧。

预售款进入个人账户

夫妻店最大的便利就是灵活,而最大的问题也是灵活。

鹏润控股就是由张中华夫妇经营的“夫妻店”。招股书显示,实控人张中华在公司中担任董事会主席、行政总裁兼执行董事,其妻李红担任财务总监及执行董事。一个掌权,一个管钱,与所有“夫妻店”的分工如出一辙。

一家人好办事,繁琐的流程规章束缚也大可精简。为了可以更灵活的存入及提取现金,夫妻二人用29张以14名人员在7家银行所开的个人银行账户收取预售款,以偿付河北鹏润(包括其高碑店市分公司)及高碑店华创(公司间接全资子公司)的公司资金。

据乐居财经了解,这14名人员中,包括了附属公司员工、张中华所控制关联公司员工及其亲属,其中也涉及张中华自家亲属。简而言之,这些个人银行账户都是有张中华实际控制。

预售款直接进个人账户,是鹏润的惯有操作,其在总预售款的占比曾一度高达近七成。资料介绍,2017年至2019年前10个月,公司通过个人银行账户收取的预售款总额分别为3.21亿元、2.71亿元和1.21亿元,分别占公司收取预售所得款总额的67.1%、28.0%和11.7%。

鹏润对此解释称,这样操作可更灵活的存入及提取现金,并促进日常现金流动性。但个人账户收得多,往外掏的却少。数据显示,2017年至2019年前10个月,个人银行账户的付款分别占公司营运支出总额的3.4%、5.1%、不足0.1%。

此外,从法律法规和税费缴纳的视角来看,鹏润的这番操作颇有“越雷池”之嫌。

根据保定市的法律法规,从2016年开始,楼盘的预售款要存入指定控制账户。而鹏润在2017年至2019年并未按此行事,仍一直有存入个人账户的交易。虽这些账户在2019年6月停用并清零,但直到2020年2月,公司才规定不通过非指定账户收取预售款。

从税收缴纳来看,业内人士曾指出,公司经营资金通过个人账户收取或出于“避税”之由。而鹏润控股是否借用个人账户来避税,目前无法查证,但这种公司账走个人账户的所带来的风险和麻烦,已经让鹏润控股尝到了有苦只能往心里咽的痛苦。

鹏润控股的业务主体是河北鹏润房地产开发有限公司(以下简称河北鹏润)。根据中国裁判文书网记载的河北鹏润与涞水县住房和城乡建设局的行政判决书显示,二者于2014年签订协议对涞水县九号区改造,2018年涞水县住房和城乡建设局主动提出解除协议,而期间河北鹏润所支付的拆迁保证金及安置拆迁户的费用,合计超过1500万直到2020年之前还没有收回。这其中一部分拆迁费就因个人账户转出,没有得到法院的支持。

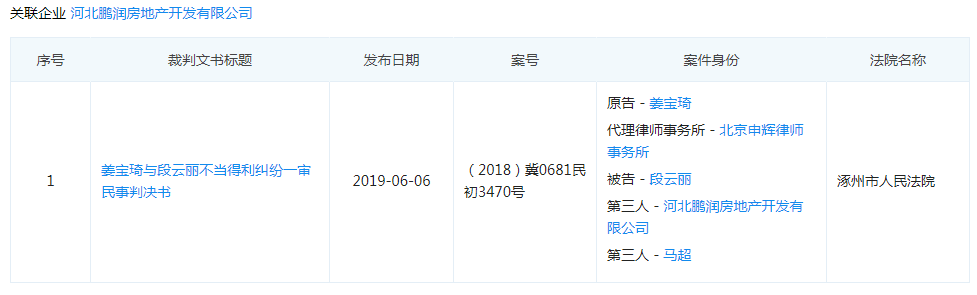

河北鹏润只能吃了这哑巴亏。而2018年的一起“不当得利案”中则掀开了个人账户收取房屋认购款的另一面,河北鹏润得以“免责脱身”。

乐居财经从企查查了解,该案件事由经过是:姜某在2017年认购了河北鹏润开发建设的一套商品房,并向被告段某、马某支付了认购款,第三方河北鹏润和马超均称:没有同意和授权被告段某销售房屋和收取钱款,解除认购合同并归还部分款项,姜某向段某追讨余下款项。

或许是为了补上由此带来的更大损失,又或者避免诸如此类的牵扯,鹏润在2020年明文规定,不再通过非指定账户收取预售款。但对于资金出口如何把关却没有进一步说明。尤其是对于一人掌权的“夫妻店”来说,如何限制实控人借用公司资金用作其他途径的问题,鹏润并未回应。

清账派息背后图谋

成立于2009年的鹏润控股,活动轨迹一直在保定区域,6年后才将业务扩展至高碑店,11年9个项目,规模的缓慢增长,背后透露的是资金的不殷实。

招股书中提到,鹏润控股需要资金用于收购白沟新城及高碑店市地块,还要解决鹏润·学府一期及鹏润·美墅家二期开发运营资金的需要。此外,旗下鹏润·白沟悦城、鹏润·宏园、鹏润·原著、鹏润·.高碑店悦城4个项目也需要拿到资金用于融资。

已开发和正在开发的9个项目中,招股书中提到有6个项目都需要资金帮扶。业内人士曾表示,由于鹏润控股所开发的地块主要位于县域地区,牵涉的拆迁问题较多,在成本开支、项目进程上所受到的牵制比较大,这是资金不充裕的主要原因,也是项目数量较少的原因。

有媒体指出,高碑店的鹏润·翰林苑项目用了3年的时间才达成拆迁安置协议,而此项目安置成本花费超8000万元。

在过往11年间,鹏润控股对外融资有两笔。资料显示,一笔是河北鹏润曾将3000万元的股权质押给渤海国际信托股份有限公司以获得贷款,贷款数额未披露;另外一笔是河北鹏润子公司高碑店华创房地产开发有限公司(简称“高碑店华创”)与一家位于中国的持牌信托公司订立贷款协议,该笔贷款额度为1.6亿元,生效日2017年11月13日,到期日为2020年11月13日。

在递交上市申请表之前,手头并不宽裕的鹏润控股不仅还清了贷款,还完成了派息承诺,大有“翻身农奴把歌唱”的做派,还了债分了红。

鹏润于2019年10月底前,偿还了9000万元的有息借款,当年12月,还清了所有本金及利息,将有息借款清零。这使得持续连年高位的资产负债率骤降至5.7%。

紧急降负债,让资产负债率的数字看起来漂亮,然而鹏润控股的偿债能力究竟如何。乐居财经了解,截止2017年底、2018年底、2019年10月31日,鹏润控股的流动比率分别为1.12、1.09、1.16,远低于行业均值。据中国房地产测评中心研究数据显示,沪深、香港等210家上市房企的流动比率均值为1.71。

递表之前,除了负债的快速减少,鹏润控股还支出大量现金,完成两年前的派息承诺。招股书显示,2017年12月,河北鹏润向其当时的股东宣派股息5600万元,已于2019年6月以现金悉数派付。

偿还有息债及现金派息,这两项操作让鹏润控股的腰包快速缩减,截至2019年10月底,鹏润控股的现金及现金等价物仅剩2123.9万元,相比于2018年底大幅下降47%。

急于上市融资的鹏润控股,在上市之前的此番操作,不知是出于让报表好看以便顺利过关,还是借上市之名给股东们谋福利?

业绩过山车 持续造血力不足

持续的造血能力,是企业发展的关键,也是市场最关心的。

鹏润控股之所以有底气递交上市申请,自然有其理由,而这底气来自京津冀协同发展及雄安新区国家战略红利。资料介绍,其土地储备就都位于该战略覆盖区。

招股书显示,在兴建雄安新区消息发布前,河北鹏润就已在白沟新城及高碑店市收购了相对大量的土地储备。截至2019年11月30日,其在上述两地区的土地储备总建筑面积为77.67万平方米。

虽有红利照耀,但其自身造血力却显不足,最直观的表现就是过山车式的业绩。截至2017年、2018年及截至2018年及2019年前10个月,鹏润控股收益分别为3.57亿元、2.24亿元、0.4亿元及5.63亿元。一度同比跌近37.2%,一度同比涨幅达1308%。

纯利方面也是高低起伏,2017年、2018年及截至2019年前10个月,鹏润控股分别为0.94亿元、0.22亿元及2.22亿元,业绩飘忽不定,经营稳定性令市场担忧。

券商专家分析认为,业绩的大幅震荡,与其是区域小房企,项目少有关。政策红利给其带来利好,但发展不稳定是其一大隐忧。

与业绩一样不稳定的,还有鹏润控股的股权。

尤其在递表之前的2020年前2月,鹏润控股及其关联公司变动就达20次,其中主体河北鹏润在股东变更、实控人变更、最终受益人等有4次。此外还有经营范围、经营地址的变更。

而河北鹏润从成立之初就频繁进行股权变更。

2009年,张中华及高秋生分別持有河北鹏润80%及20%的股权,高秋生所持股份是帮张中华代持的。2011年,代持人由高秋生换成杨建永。

2013年,张中华将其持有河北鹏润80%股份转让给长盛投资和杜先生,杨建永将河北鹏润20%转让给长盛投资。2017年12月,杜先生撤出,把持有河北鹏润的5%股权转让给长盛投资。

3天后,长盛投资把持有河北鹏润100%股权转让给保定礼贤。1年后,保定礼贤又将河北鹏润90%和10%股权转让给张中华及其妻子李红。

2019年4月,河北鹏润增资,引入投资者张铭辉。张铭辉出资62.6万元,持股河北鹏润0.9999%。招股书递交前,张中华、李红和张铭辉分别持有鹏潤89.1001%、9.9%及0.9999%股权。

本次赴港IPO,张中华依然喜欢用“代持”操作。在鹏润控股的股权架构中,持股一方为张中华的家族信托基金。如图所示,由Changshenggong BVI管理,其又由Changsheng BVI全资拥有,是家族信托受托人Vistra Trust (Singapore) Pte. Limited的“代名人”。

相关文章

更多相关文章24小时热门文章

更多热读最新文章

更多原创评论

点击下载App参与更多互动