评司论企|港股IPO,开启上坤地产发展新十年

克而瑞地产研究 克而瑞研究中心 2020-04-06 01:39 2072阅读

导 读

3月30日,上坤集团递交招股说明书,向港股发起冲击。

◎ 作者 / 沈晓玲、汪维文

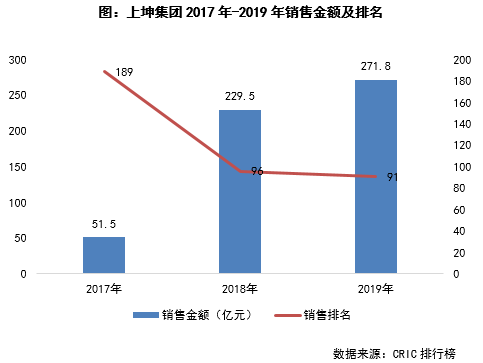

销售增长趋稳,排名持续上升。2018年上坤实现了销售业绩超过三倍的增长,排名也从2017年的189名一跃至2018年的96名,成功冲刺百强。步入百强之后上坤开始稳步发展趋势,根据克而瑞《2019年中国房地产企业销售TOP200排行榜》数据,2019年上坤集团实现全口径销售额271.8亿元,同比增长18.4%,业绩排名升页再度提升至91名。

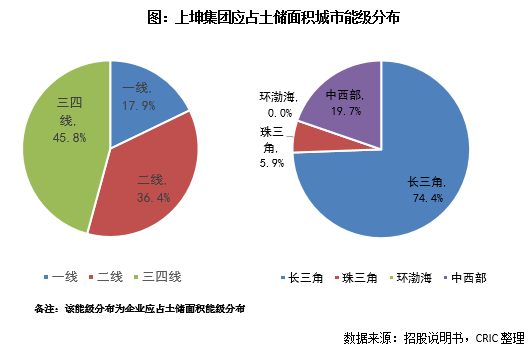

重点关注一二线和强三线城市,布局超过一半城市位列投资前景30强。起家于上海的上坤2016年首度开启外拓,在重点布局一二线和强三线城市策略的指导下,上坤进入的城市多为杭州、武汉、苏州这类前景排名较高城市。根据克而瑞发布的《2019年各城市资源禀赋TOP50》排行,上坤目前布局的14个城市中,有8城都位居投资前景30强。

立足产品,结合市场动态调整产品结构。通过对客户的描摹和定位,目前上坤已经形成了分别针对20-45岁各年龄层需求,四季系、樾山/半岛系、云系以及S系四大标准化产品系,其中四季系产品更是入选了克而瑞在19年底发布的《2019年品质美宅产品系TOP10》榜单。在产品结构上,上坤提出了235产品布局,刚改实力型首次置业(50%)+刚需(20%)+改善型需求(30%),除此之外上坤还结合市场的动态调整产品结构,即在市场上行期的阶段增加改善型产品比例,在市场下行期的期间增加首置的产品的比例。

土储总量满足企业1-2年发展,一二线城市占比过半。截止至2020年2月29日,上坤集团在全国14个城市拥有总土储362.6万方,企业应占土储总建面263.0万方,按照企业目前的发展势头,土储总量可以支撑企业1-2年的发展。目前上坤提出了5/4/1 的土地获取方式,即招拍挂(规模化)50%、收并购(利润型)40%、大IP和政府协议供地10%。为了提高收并购项目的决策效率,还特别开通绿色决策通道,集团总裁及分管投资高管视项目紧急程度、和商务谈判需要,随时召开多部门联合专题会议。

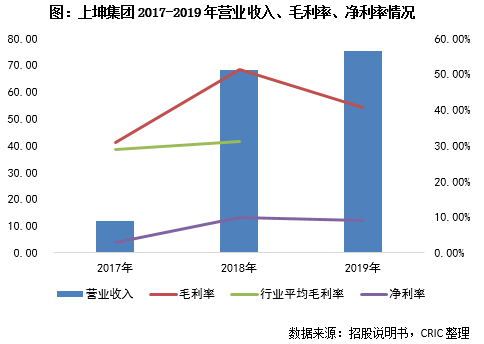

不论是营收还是毛利,上坤的成功都得益于其对樾山项目的成功打造。樾山项目是上坤在上海重点打造的一个别墅项目,该项目2018年开始结转收入,当年占据了上坤地产营收的99.6%,助力企业营收大幅增长。而上坤2018年高达51.5%的毛利率也正是由于樾山项目影响,在2019年樾山项目贡献率降低以后,企业毛利率也出现了下降至40.8%。根据企业披露的数据,樾山项目总可售建面44.9万方,截止至2019年末已结转26.4万方,未来仍有16.5万方可结转。随着樾山结转贡献率的降低,企业的毛利率仍有变动区间。

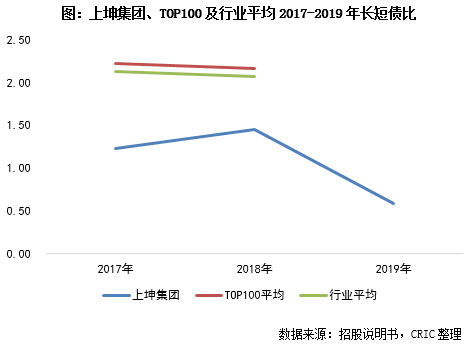

现金短债持续优化,19年底升至0.82,上市后可进一步改善。截止至2019年底,上坤持有现金及现金等价物总额34.84亿元,现金短债比0.82,企业在持续改善负债情况,现金短债比连续提升。长短债方面由于短期到期债务数额增长,因此长短债比下滑至0.59。对比与上坤同规模的近两年上市房企来看,企业上市前几乎都存在现金不能覆盖短债的情况,上市后资金会得到有力补充,财务会得到明显改善。

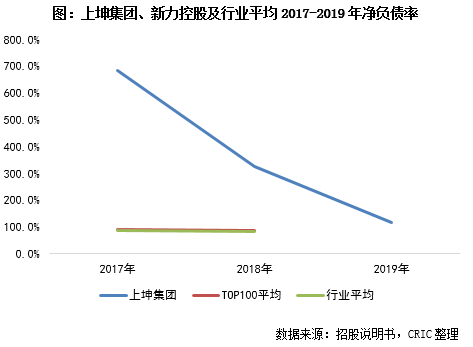

净负债率持续改善,上市后可进一步优化。在净负债率方面,上坤同样在持续着力改善。2017年底至2019年底,企业的净负债率已经两连降低,目前净负债率水平已降至118.8%,同样是对比同规模近两年上市的房企,企业上市前净负债率较高,上市后净负债率明显下降,因此上坤上市成功之后净负债率也有明显改善空间。另外在融资利率方面,上坤2019年平均融资成本为9.4%,处于行业较高水平,上市后融资渠道得到拓展,企业融资利率也将有下降空间。

总体上来说,上坤集团的销售仍处于稳步增长阶段,土储布局城市能级较高且集中分布在需求有支撑购买力较强的长三角区域,立足产品的战略让上坤在市场竞争逐步向产品力回归的环境之下有了先机,也是企业高毛利的重要保障。债务情况持续改善,虽然与上市房企相比略有劣势,但是若上市成功企业资本得到有力补充,债务结构将得到明显改善。

本文版权归克而瑞研究中心所有 未经授权请勿随意转载

转载注明出处:克而瑞地产研究(cricyjzx) 多谢配合!

来源:克而瑞地产研究

作者:克而瑞研究中心

相关文章

更多相关文章24小时热门文章

更多热读最新文章

更多原创评论

点击下载App参与更多互动