年度报告|克而瑞资管2019年度南京写字楼市场回顾与展望

克而瑞资管 CAIC 2020-03-19 18:12 2100阅读

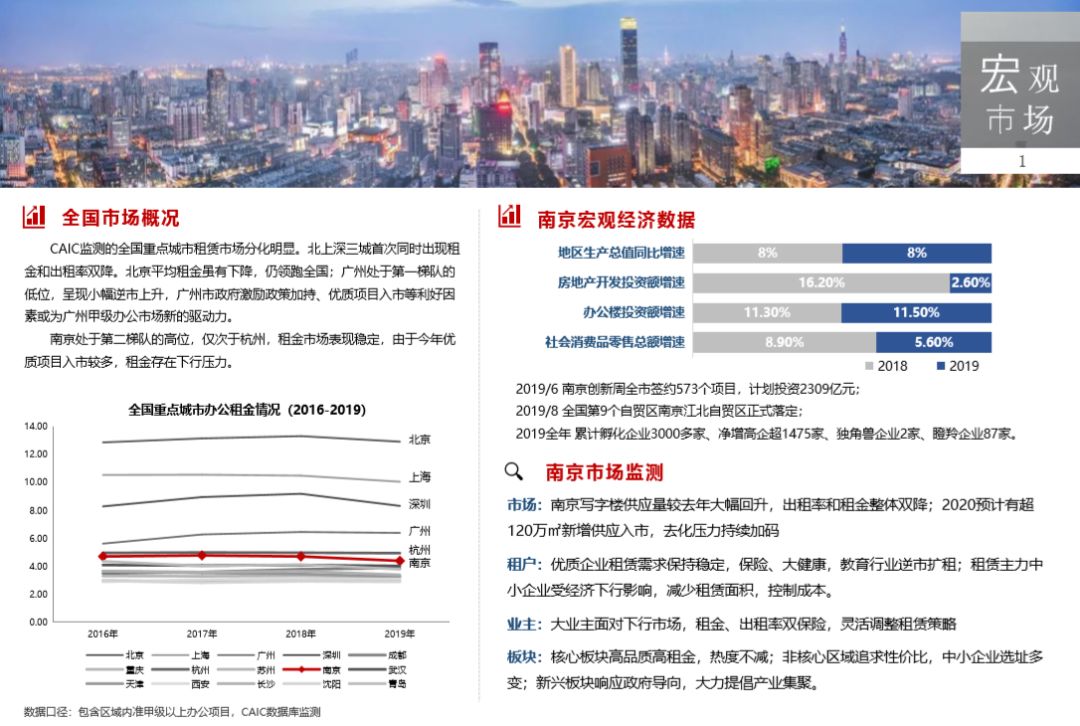

南京处于第二梯队的高位,仅次于杭州,租赁市场表现稳定,由于今年优质项目入市较多,空置率攀升至5年最高值,租金存在下行压力。

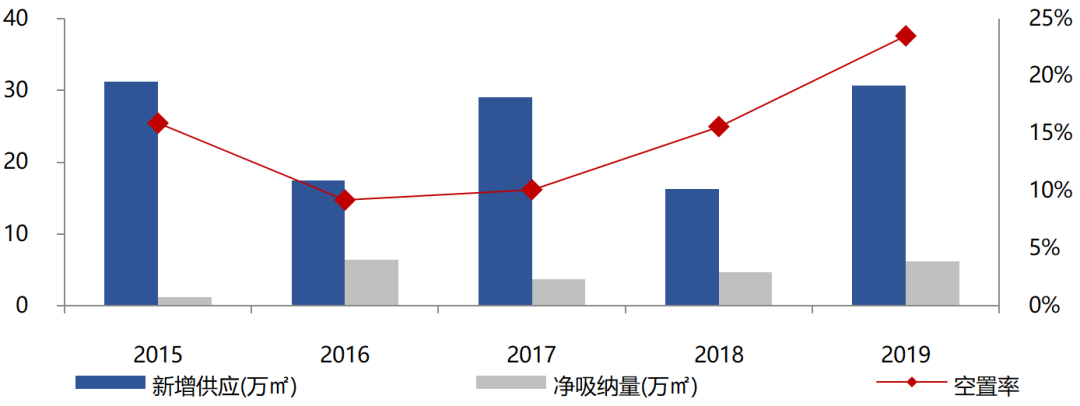

新增供应大幅回升,空置率升至近5年新高24.4%

全市甲级写字楼新增供应、净吸纳量及空置率

供需失衡,租金面临下行压力

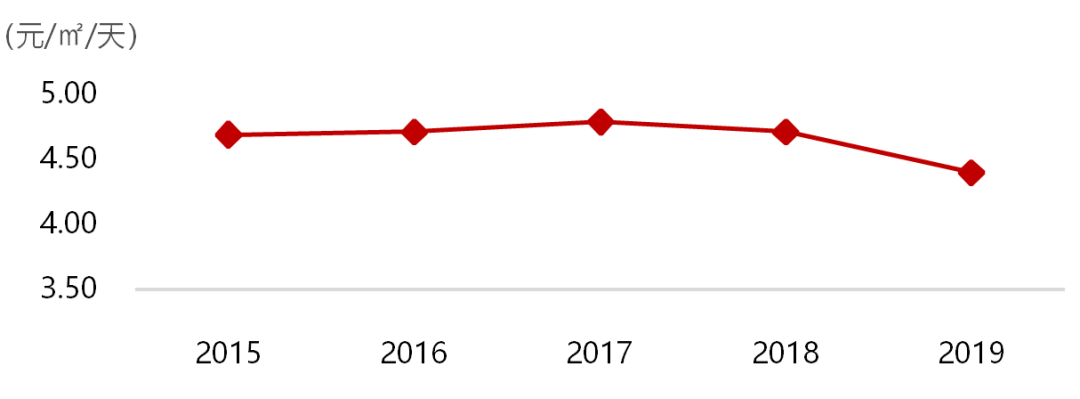

2015—2019年南京甲级办公平均租金

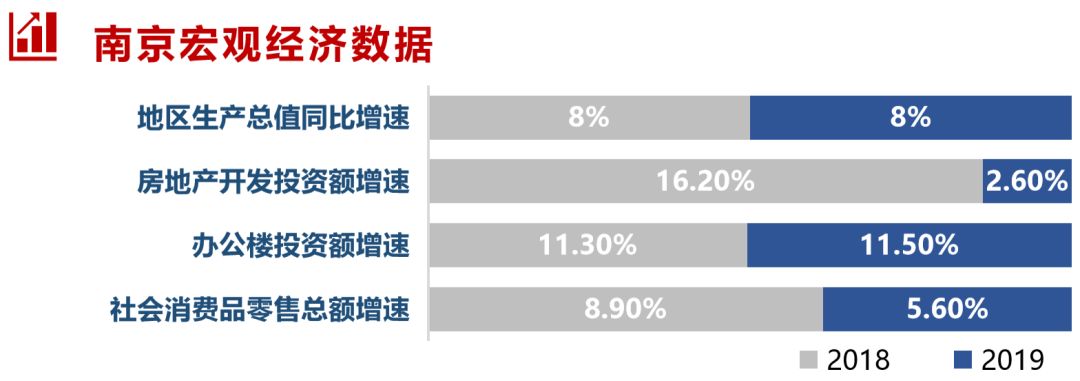

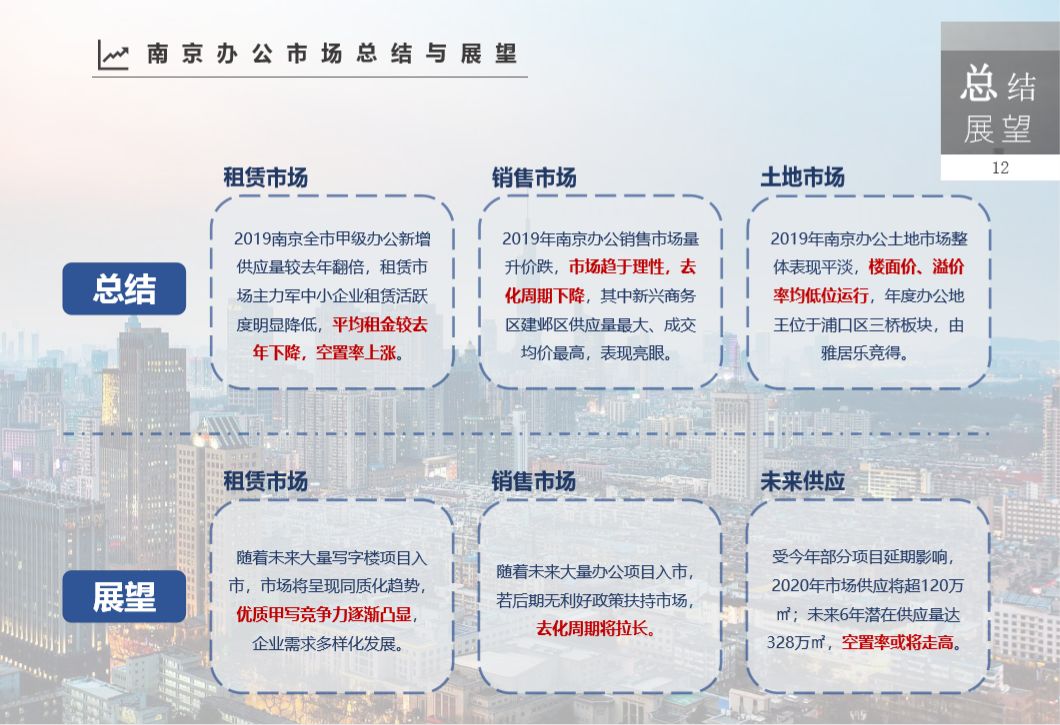

据 CAIC 资产数据库监测显示,2019年南京整体市场表现稳健,保险、大健康、教育行业亮点突出;优质写字楼供应增加,供过于求,存量上涨;核心区域和非核心区域同档次写字楼平均租金最高相差40%,区域之间分化明显、竞争加剧;另受经济环境影响,潜力企业扩张受挫,使得市场需求进入疲软期,租金较2018年环比下降6.7%。

重点子市场甲级写字楼租金与空置情况

19年上半年租金呈增长态势,Q1租金至4.76元/㎡/天,实现金三银四的小高峰,Q4全市平均租金下调至4.4元/㎡/天。存量增加,竞争加剧,部分项目面临年关空置压力,逆势降价,平均租金下滑至5年内最低4.4元/㎡/天。

企业租赁需求受众多不确定因素影响

业主方市场租赁策略多元化

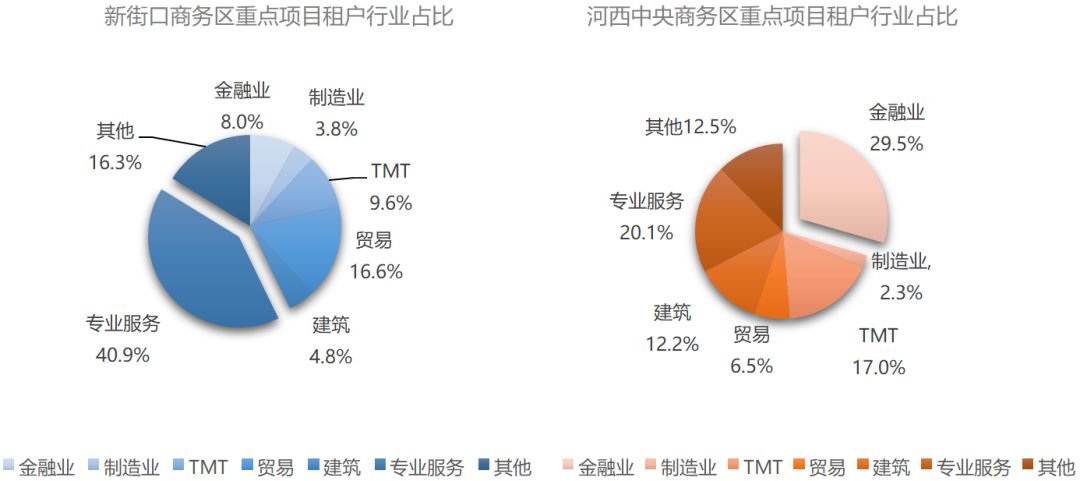

2019年中小企业减少办公面积;优质企业、潜力企业租赁需求保持稳定;保险、教育、环保行业有一定扩租需求(友邦保险扩租4000㎡、其他众多扩租过千)。从CAIC监测的历年空置率变化情况:新街口、鼓楼核心商务区仍是各行业优质企业的首选,河西中央商务区更受金融、专业服务行业的青睐;非核心商务区为中小企业的主要选择;新兴商务区着重扶持产业建设。

2019年下半年写字楼市场需求回暖并未带动租金提升,加上供需失衡,经济政策影响等,企业租赁需求仍有较多不确定性因素。甲级自持项目多采取灵活的租赁策略,如拉长免租期,降低租金增幅、调整首年租金等方式来实现提高出租率和稳定租金增长的目标。小业主租赁策略相对直接:低价吸引租户,加速租金回款。

重点商务区租户结构分析

2019年南京办公销售量升价跌,去化周期降至历年平均水平

存量方面,2019年办公存量较去年略微上涨,去化周期下降至2.6年。

主城区成交热度低,江宁、建邺市场活跃

2019年南京办公销售市场江宁成交量最高,成交面积为13.0万㎡;建邺供应量最大且成交均价最高,供应32.5万方,成交均价达23670元/㎡;秦淮由于处于市中心,市场开发程度较高,在售项目不多,办公成交量最少,但成交均价位列第二,达到21789元/㎡。

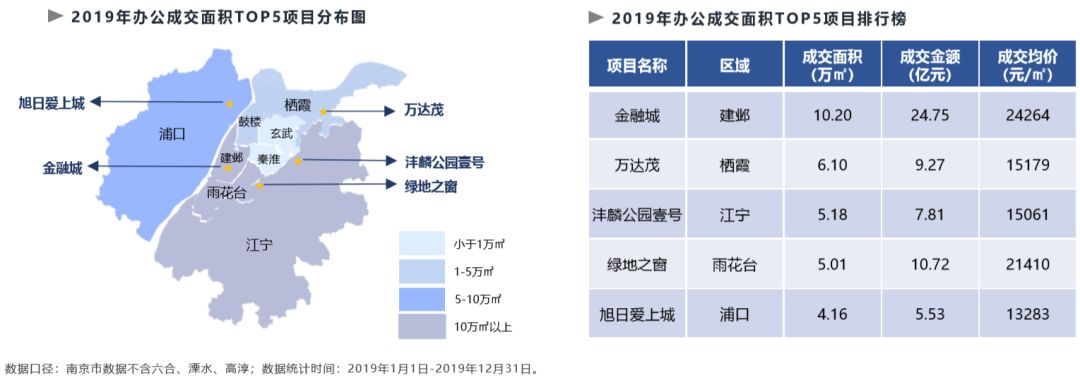

金融城位列办公销售榜首,新兴商务区表现亮眼

从年度成交面积排行来看,排名第一的是位于建邺区的金融城项目。该项目全年成交10.2万㎡,成交金额近25亿元,受项目整体规划及大宗客户成交影响,表现亮眼。

一同上榜的TOP5项目还有万达茂、沣麟公园壹号、绿地之窗、旭日爱上城。各项目主要分布于非核心区域,传统CBD鼓楼、玄武、秦淮均无项目上榜,销售热点已由传统高价商务区向新兴商务区转移。

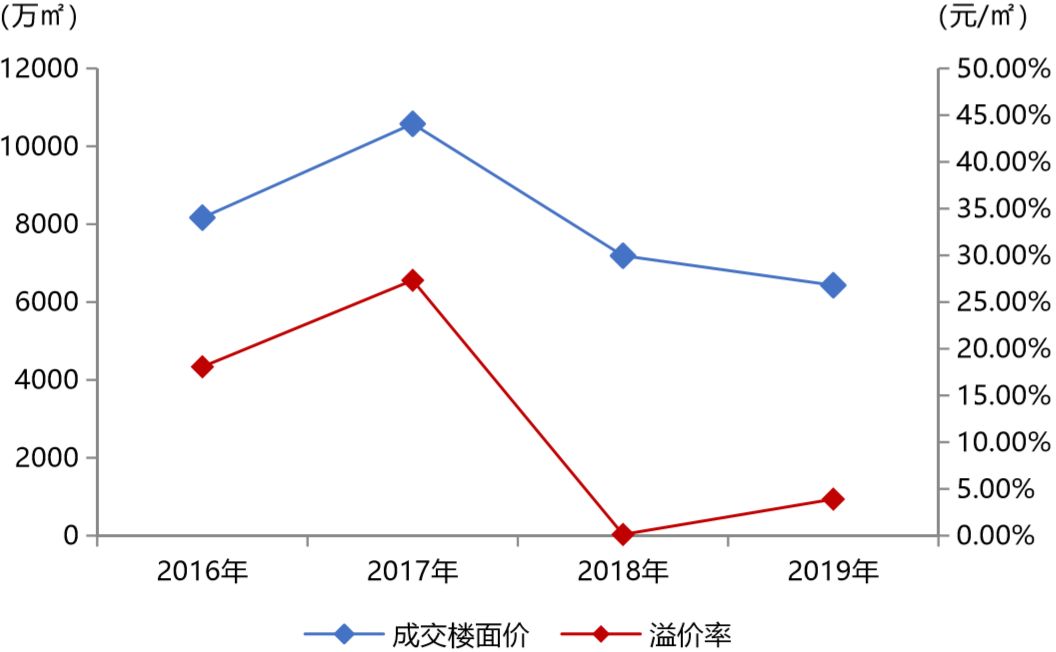

2016-2019南京市涉办土地市场走势

南京市甲级写字楼未来供应区域依然以建邺区为主,其次雨花台区南京南站板块的绿地城际空间站也将释放近30万方的写字楼供应。受今年部分项目延期影响,2020年市场供应将超120万㎡,其中备受关注的IFC国金中心项目和金融城二期西区,预计于2020年下半年入市;至2025年,南京整体潜在供应量达328万㎡,项目间竞争愈发激烈,或将推动空置率走高。

克而瑞资管2019年度

写字楼市场回顾与展望系列

来源:克而瑞资管

作者:CAIC

相关文章

更多相关文章高盛:予友邦保险90港元目标价 评级“买入”

万达电影发布1+2+5战略,陈祉希:摆脱路径依赖、重塑增长逻辑

影视一季报|《哪吒2》爆火强势带动电影行业回暖 万达电影、光线传媒业绩创上市新高

海通证券:首予友邦保险目标价97.8港元 评级“优于大市”

王健林再卖48座万达广场,腾讯、京东等“熟人团”接盘

24小时热门文章

更多热读最新文章

更多原创

北京朝阳发布未来三年供地计划,年均储备70万平米

海淀半壁店地块股权曝光:保利持股70%,北京建工持股30%

北京润府雲萃户型图流出:南北双阳台

金茂满曜开盘5天网签5套,成交均价7.75万/㎡

618浴霸大战收官,奥普浴霸稳占多榜第一

评论

点击下载App参与更多互动