佳源国际控股:海外债“续费”丨债市风云⑫

乐居财经研究院 魏薇 2020-03-19 17:41 5235阅读

文/乐居财经研究院 魏薇

用沈天晴的话来说,对佳源国际而言,2019年是刻骨铭心的一年,内外交困。2019年的“117事件”让佳源国际在年初的市值蒸发了八成。

步履维艰的一年里,实现合约销售约288.68亿元,同比提升约43%。实现收益160.7亿元,增幅18.02%,这也是佳源国际自上市以来的最低业绩增速。

这一年,除了销售成绩上的提升,佳源在财务管控上也稍显吃力。

发债总览:

2019年共发债7.425亿美元,利率高达13.75%

2019年,佳源国际共发行6次美元优先票据,共计7.425亿美元,折合成人民币超50亿元。其中,2只债券的利率为11.375%,4支债券的利率为13.75%,平均利率12.96%。这样的利率在行业内也处于高位。据乐居财经此前统计,2019房企发行海外债的最高利率为15.5%。

据公告,连续发行的高息境外债,部分筹得资金将被用于置换于短期内到期的优先票据。5月2日,佳源用一笔2.25亿美元的优先票据来交换2019年10月到期、本金为1.6亿美元,票面利率为10%的优先票据,而此次的利率为11.375%。7月所发行的一笔利率为13.75%的优先票据中,又有一部分被用来交换2020年10月到期、利率为12%的债务。佳源国际不惜以融资成本的提升来改善负债结构。

或是受年初股价暴跌的影响,佳源国际在2019上半年仅发行一笔海外债券。进入下半年后,发债频次增加,利率也有所上升。12月3日,连发两笔共计6750万美元的高息美元债,利率从第一笔的11.375%增加到后来的13.75%。

2020年初,佳源国际发行了合计1.575亿美元的3笔优先票据,利率依然是居高不下的13.75%。从以往美元债的发行来看,利率最低也为8.25%。

另外,佳源国际于9月份设立“金元-佳源国际购房尾款资产支持专项计划”,发行规模4.3亿元,已在中国证券投资基金业协会完成备案。

债务结构:

信托贷款增加,长债置换短债

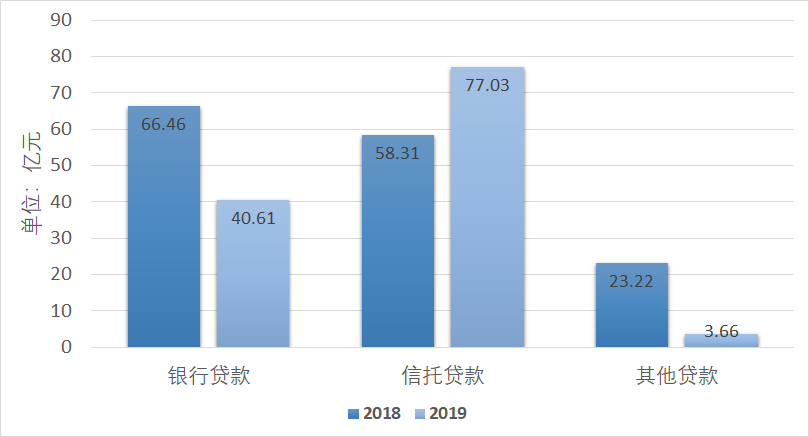

除高息发行美元债外,佳源国际的资金来源也发生了变化。银行贷款相较于2018年减少了38.9%,而信托贷款增加了32.1%。一般情况下,信托的融资成本较高。在银行借款受阻的情况下,增加高成本的信托贷款也是佳源的“无奈之举”,或反映了公司资信方面存在问题。

通过一年的财务调整,用长债换短债,佳源国际的债务结构得以优化,短期偿债压力进一步缓解。现存债务平均期限为2.6年,置换过后,佳源国际在2020年并没有需要偿还的债券。

截至2019年底,佳源国际的银行及其他借款总额为121.3亿元,一年内到期的短债为46.7亿元,一年后需偿还的债务约为74.6亿,短债比例约为38%。在2018年底,长短债比约为1:1。

信用评级:

风波过后,穆迪上调评级至B2

2019年1月17日,佳源国际收盘价为每股2.52港元,当日跌幅80.62%。1月22日,股价继续跌超20%后停牌。

2019年1月23日,穆迪将佳源国际控股企业家族评级由B2下调至Caa1,评级展望为负面。与此同时,将佳源优先无担保美元债评级从B3下调至Caa2,评级展望同样为负面。此时的评级下调,无疑是给佳源国际雪上加霜。

在注入资产进行调整后,公司经营面得到明显改善,被下调的信用评级也逐渐恢复。7月25日,穆迪上调公司家族评级至B3,评级展望为稳定。集团同时首获标准普尔给予长期发行人信用评级B。10月8日,穆迪又将评级由B3上调至B2,评级展望稳定。

偿债能力:

净资本负债率下降近70个百分点

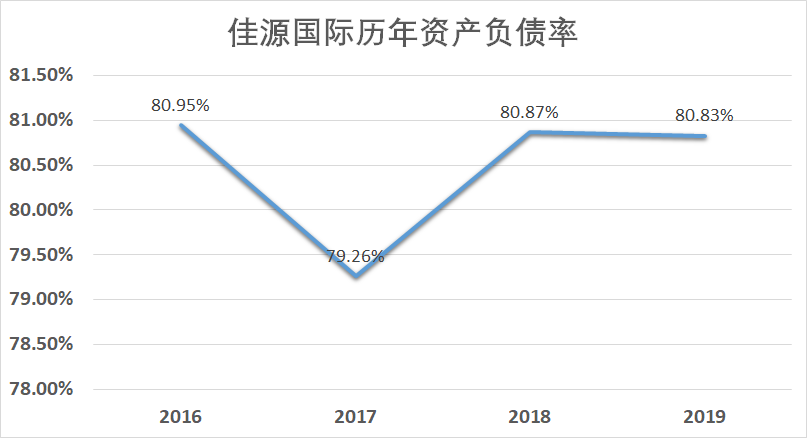

2019年底,佳源国际的净资本负债比率(净负债/总权益)为78%,而2018年底为145%,改善明显。期内,佳源国际加快物业销售使得现金回笼,并且主动控制杠杆水平。2019年底,其资产负债率为80.83%,与2018年相比基本持平。

同时,佳源国际的现金流情况也有所改善。2019年底,现金及银行结余为人民币81.54亿元,较上年增加22%,足以覆盖一年内到期的借款。反映资产变现水平的流动比率与速动比率水平也一直较平稳,短期内无偿债压力。

长期来看,本身到期需偿还的债券加上置换后需偿还的部分,2022年将是偿债高峰,共有约5.68亿美元的本息待偿还。

来源:乐居财经研究院

作者:魏薇

相关文章

更多相关文章24小时热门文章

更多热读最新文章

更多原创评论

点击下载App参与更多互动