一文读懂恒碧万融的2019

乐居财经研究院 魏薇 2020-03-31 21:32 3236阅读

文/乐居财经研究院 魏薇

3月尾声,房企的年报披露进入高潮期。每一个看似沉寂的数字背后,都讲述着企业背后的经营故事。对于“碧万恒融”这四大规模房企来说,万亿级数字的背后更是想让人一探究竟。

从最直观的销售成绩到内在的财务状况,这四家房企交出的答卷如何?

销售成绩:融创中国增速最高

在各项数据中,最受关注的往往是销售业绩,对于房企来说,这也是产生收益的基础。亮眼的数字和靠前的排名,会给房企增加一圈光环。

据克而瑞数据,2019百强房企业绩增长6.5%,显著低于过去两年。反映到这四家房企身上,也不例外,2019年的销售增速明显低于2018年。

碧桂园在2019年的全口径销售额超过7700亿元,远超其他三家房企。除融创中国外,碧万恒的全口径销售额均超6000亿元。

碧桂园在年报中表示,是中国城市化进程的发展成就了今天的碧桂园。截至2019年底,其业务布局已经扩展到内地31个省/自治区/直辖市,282个地级市、1299个县/镇区。很早就开始布局三四线城市的碧桂园,在近几年的城市化发展中可谓是如鱼得水,恰逢其时又有实力,二者的有机契合让碧桂园的成绩有目共睹。

恒大自2009年上市以来,连续10年刷新年度销售记录。2019年销售面积5846.3万平方米,同比增长11.5%。截至2019年底,土地储备已遍布全国237个城市。

另外,对于2020年的目标,各大房企都相对谨慎。除行业整体增速下滑外,年初受疫情的影响,房企们对2020年的态度更加审慎。

业绩的保障:恒大土地储备最多

土地是房地产公司的面粉,有了面粉才能做面包,土储是销售的保障。

在2019年报中,碧桂园并未提及自己的土地储备面积,但从一组数字也能窥见碧桂园的“丰厚家底”。截至2019年底,碧桂园已有的权益可售资源约17022亿元,潜在的权益可售货值约7150亿元,权益可售资源合计约2.4万亿元,可满足未来4年左右的发展需要。

截至2019年底,万科的总土储规模已超过1.5亿平方米。与往年相比,万科在2019年的拿地规模有所下降。2019年新增项目147个,权益总地价约为1549.6亿元。2017和2018年则为1957.93亿元和1659.82亿元。万科在2019年实行“收敛聚焦、巩固基本盘”的政策,或也体现在销售和拿地上。

“并购王”融创中国,在2019年并没有放缓拿地的脚步,多渠道地价拿地。全年新增土储0.73亿平方米,同比增长51.45%。目前手持土储2.39亿方,货值约3.07亿万元,权益土储1.53亿平方米,其中约82%位于一二线城市,平均土地成本仅4306元/平方米。

恒大在2019年新购土地储备建筑面积6703万平方米,现有总规划建筑面积2.93亿平方米,这还没有算上旧改的面积。土地储备原值为5273亿元。其中,一二线城市土地储备原值达3524亿元,占比67%。

从财务数据看企业经营

以财务杠杆撬动业绩提升,在房地产行业早已不是新鲜话题。重资产的行业特性,使得其负债水平一直备受关注,而健康的财务状况是企业未来发展的有力支撑之一。

从销售到拿地,融创都冲在前面。那他的财务水平如何呢?

· 杠杆水平:

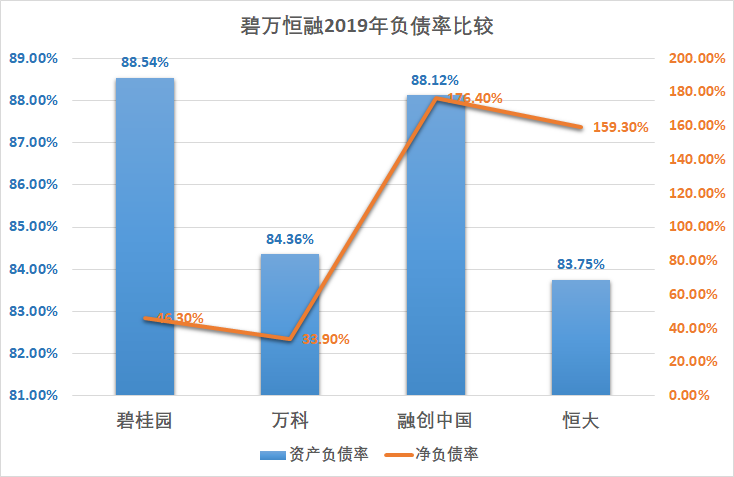

万科净负债率仅33.9%

从资产负债率来看,四大房企的水平基本一致,融创稍高。因房企的运营特点,会存在较多的预收账款,净负债率(有息负债减去货币资金后与所有者权益的比例)更能衡量一家房企的真正杠杆率。

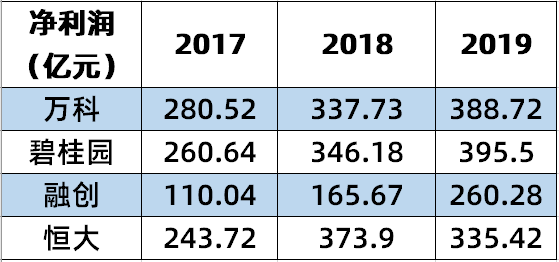

在去杠杆和高利润之间,融创明显选择了后者。其在2019年的净利润涨幅明显超过了另外三家房企。

2019业绩会上,孙宏斌表示,融创中国今年要做三件事:调融资结构、降融资成本;处置一些持有资产;拿地要拿对地方、拿对时间。话语的顺序中,融资被放在了第一位。在同梯队房企中拥有如此高的净负债率,是该更加重视了。

虽然资产负债率有下降趋势,但净负债率一直居高不下,近3年来一致维持在100%以上,2019年末的净有息负债率达289.54%。

从财报中可见,贷款是融创最主要的融资渠道,其次是优先票据、公司债券和资产支持证券。2019年的财务成本为48.1亿元,同比增加66.4%,平均融资成本8.1%,较2018年也显著增加。

万科的净负债率为33.9%,继续保持在行业低位。2019年底的有息负债总额为2578.5亿元,同比减少33.8亿元,以中长期债务为主。2019年间,万科通过公司债券、中期票据等方式进行融资,多次完成美元债中期票据发行,最低票面利率利率为3.15%。整体融资的最高利率也仅为6.16%。

碧桂园也是一如既往地稳健,连续10多年将净负债率控制在70%以下。2019年底为46.3%,相比于2017年的56.9%,下降更是明显。2019年的总借贷加权平均成本为6.34%,对比2018年上升23个基点,但仍处于行业低位。

恒大的净负债水平仅次于融创,在2019业绩会上,许家印表示,恒大将在2020年全面实现“高增长、控规模、降负债”的战略,每年减少3000万平方米的土储,三年后稳定在2亿平米左右。通过增加销售、土地负增长从而达到降负债要求。负债规模增加的同时,恒大的融资成本也在攀升。2019年的借款平均实际年利率为8.99%,高于2018年的8.13%。

· 盈利能力:

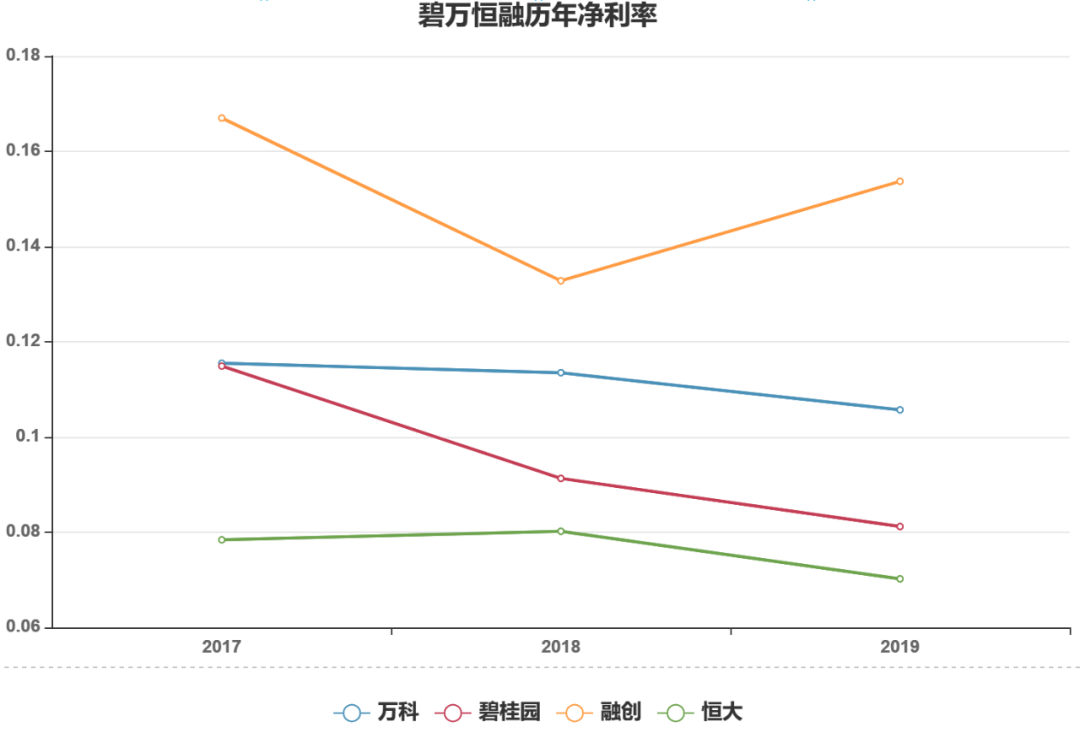

融创中国的净利率达16.63%

从2019年的数据来看,融创中国的净利率着实不低。再看其财报,却另有他因。

2019年,融创中国实现营收1693.2亿元,增速35.7%。实现归母净利润260.3亿元,增速为57.1%,表面上看是大大高于营收增速。但在这一部分净利润中,联营公司贡献的部分达81.46亿元,近乎于去年的两倍。若剔除这一部分,归母净利润的增速只有7.9%,远低于营收增速。可以说,融创中国在2019年出现了增收不增利的现象。提升利润水平,也是融创接下来的重要目标之一。

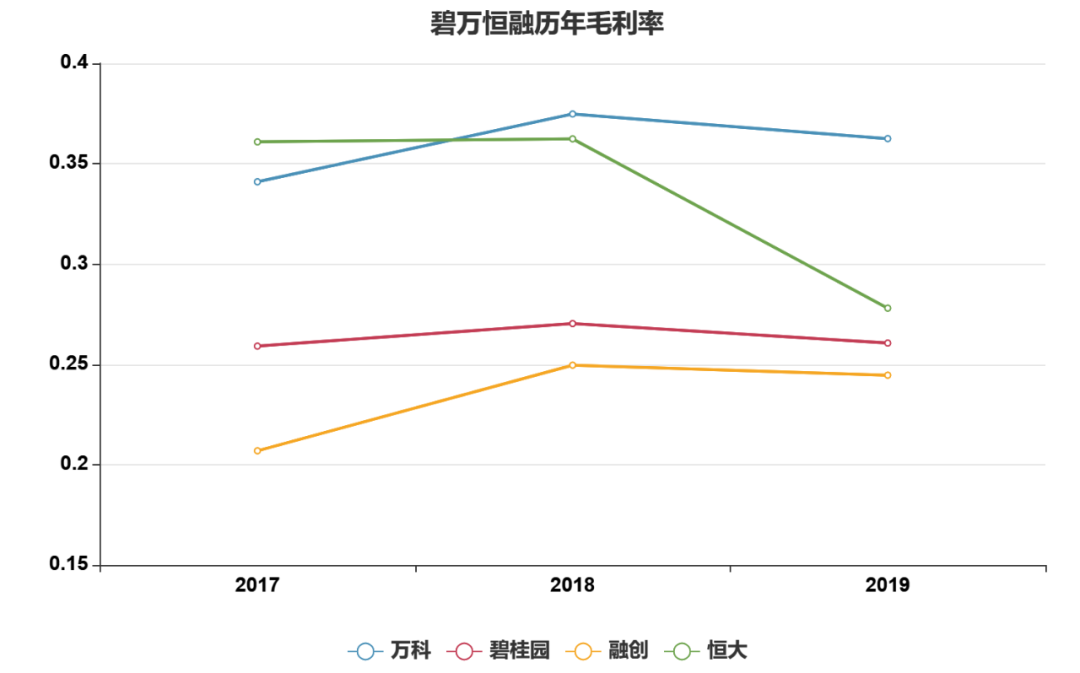

无论是毛利率还是净利率,万科的表现一向优异,但在2019年出现了疲软。毛利率同比减少1.23个百分点,房地产及相关业务的毛利率同比减少了2.5个百分点。再对比看其他房企的数据,盈利指标的走势已趋于平缓甚至是下降。

恒大在2019年的毛利率下同比跌了8.44个百分点,恒大在年报中解释道,主要是由于售价较低的清尾销售楼宇在2019年交楼并结转收入。

从龙头房企的盈利表现中,也可窥见整个行业的现状:利润下滑。在行业竞争加剧的同时,房企为提升项目去化水平而不断加大营销。管理方面的资金投入,导致利润空间一再被压缩。

从反映真实盈利水平的净利率看也是如此,总体呈下降趋势。

· 现金为王:

碧桂园手持现金2683.48亿元

货币资金是企业生产经营的必要保障和资金周转的起点和终点,有多少货币资金的存量,往往取决于公司管理层对公司未来规模的战略安排和对企业未来年景的判断。

截至2019年底,碧桂园的可动用现金余额达到有史以来最高水平,约2683.48亿元,占总资产的14.07%,足够覆盖其短期到期债务,其经营现金流已经连续4年保持在为正。

万科持有货币资金1661.9亿元,也远高于一年内到期的938.9亿元负债。万科在2019年的经营现金流量净额同比增加35.9%至456.87亿元,且也已多年为正,资金来源稳定。

融创中国的现金余额(包括受限制现金)为1202亿元,非受限制现金为779.4亿元,而其在一年内到期的借款为1357.33亿元,根本无法实现覆盖。经营现金流虽一直保持正数,但在最近几年并不稳定。2019年底经营活动现金净额为750.99亿元,2018年底同比下降30.69%至520.55亿元,这也导致了其现金净增加额的下降。

恒大的手现金及现金等价物为1500.56亿元,同比增加15.95%,受限制现金787.11亿元。截至2019年底,总借款为7999亿元,其中一年内到期的为3721亿元,占比46.5%。另外,其经营现金流量净额自2018年开始回正。

· 净资产收益率:

融创中国高达37.21%

净资产收益率(ROE)与三个指标有关:净利率、资产周转率、资产负债率,且同向变化。通过以上分析,碧万恒融几家的资产负债率处于相当的水平,恒大最低,为83.75%。资产再来看资产周转率,除碧桂园较高外,另外三家也是处于近乎一致的水平。

最大的差距就是在净利率上了。2019年,恒大仅为7%,远低于其他三家的净利率水平,甚至不到万科的一半。多重原因下,今年的ROE相比于去年下降了17.78个百分点。

从年报看未来:审慎思考,多元发展

房地产业务无疑是这几家房企的最大收入与利润的来源。再好的行业,再高速的增长,随着时间推移,行业发展趋熟,总会有慢下来的一天。这个行业整体增速放缓的情况下,由高速增长转向平稳的高质量增长从而取得长远的发展,就显得尤为重要。

不论是从年报的叙述,还是从各大房企在业绩会的发言上,房企高层在对未来展现出乐观的同时,更多的是审慎,大有改变原有发展模式的意思。

早在2018年,万科就意识到了行业即将到来的危机,高喊“活下去”,当时的不以为然变成了今天众多房企的现实。

增速下滑的同时,万科开始多元化布局,主要为:长租公寓、物流、物业。在2019年的业绩中,物业部分的表现亮眼。全年实现营业收入127亿元,同比增长29.7%,占营业收入总额的3.5%。与房地产业务相比,这个规模并不大。

碧桂园在大肆进取拓展规模之后,也放缓了脚步,开始实施稳健的经营策略,将提质控速作为长期目标,同时将目光投向多元化发展。

除房地产业务外,碧桂园还有两个重点业务方向:机器人和农业发展。在年报中,碧桂园重点突出了其在机器人业务上的成绩。自2018年7月以来,成果颇丰。在研建筑机器人50款,32款已投入工地测试。碧桂园的愿景是利用机器人建造房屋,运用到物业管理的乃至衣食住行的方方面面。

恒大则全面进军汽车领域,联手全球汽车产业各领域龙头企业,整合世界最顶尖研发制造力量,欲打造世界闺蜜最大、实力最强的新能源汽车集团,实现“换道超车”。除此以外,恒大还在汽车销售、智慧充电、旅游、健康等方面发力,实现多产业齐头并进,实现协同效应。

来源:乐居财经研究院

作者:魏薇

相关文章

更多相关文章24小时热门文章

更多热读评论

点击下载App参与更多互动